0 تا 100 تهیه معاملات فصلی (گزارشات فصلی خریدوفروش) ماده 169

صورت معاملات فصلی ابزاری برای شفافیت مالی و کنترل فرار مالیاتی است که طبق ماده ۱۶۹، همه اشخاص حقیقی و حقوقی موظفاند گزارش خرید و فروش خود را هر فصل ارائه دهند. این گزارش شامل جزئیات کامل معاملات بوده و تطابق آن با دفاتر و اظهارنامه مالیاتی ضروری است. عدم ارسال بهموقع یا تخلف در ثبت اطلاعات، جریمههایی از ۱ تا ۲۰ درصد مبلغ معامله را به همراه دارد.

استعلام مالیات کارت بازرگانی، هرآنچه باید در مورد مالیات کارت بازرگانی بدانید

کارت بازرگانی مجوز اصلی فعالیت در صادرات و واردات است و همراه آن، مسئولیتهای مالیاتی مشخصی بر عهده دارنده قرار میگیرد. استعلام مالیات کارت بازرگانی از سامانه امور مالیاتی، امکان بررسی بدهیها، اظهارنامهها و جلوگیری از جرایم مالیاتی را فراهم میکند. اطلاع از قوانین، مهلتها و روشهای پرداخت مالیات، شرط اصلی ادامه فعالیت تجاری بدون محدودیت است.

شاخص های اقتصادی و انواع شاخص های کلان اقتصادی

شاخصهای اقتصادی ابزارهایی برای سنجش وضعیت اقتصاد، پیشبینی روندها و تحلیل سلامت مالی کشور هستند. با بررسی شاخصهای پیشرو، پسرو و همزمان، میتوان تغییرات بازار، ریسکها و فرصتهای سرمایهگذاری را بهتر تشخیص داد. شناخت شاخصهای کلان مثل GDP، نرخ بیکاری، CPI و نرخ بهره به تحلیلگران و سرمایهگذاران در تصمیمگیری دقیقتر کمک میکند.

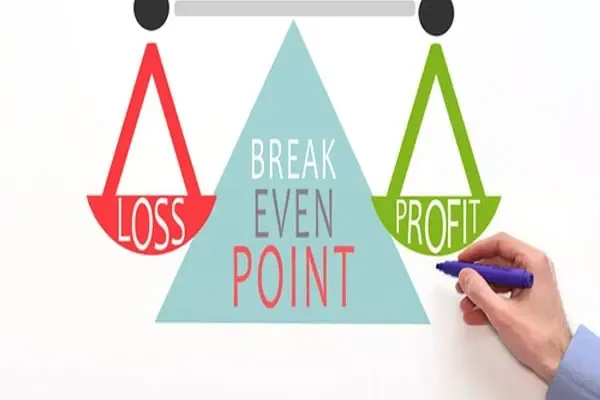

مفهوم نقطه سربهسر در تولید (مرز باریک بین سود و زیان در کسب و کار)

تحلیل نقطه سربهسر به شرکتهای تولیدی کمک میکند بفهمند از چه سطحی از تولید و فروش، درآمدشان هزینهها را پوشش میدهد. این تحلیل با بررسی هزینههای ثابت و متغیر، قیمتگذاری و ظرفیت تولید، نقش مهمی در تصمیمگیریهای مالی و استراتژیک دارد. شناخت دقیق نقطه سربهسر امکان بهینهسازی هزینهها، افزایش سودآوری و مدیریت بهتر منابع را فراهم میکند.

روشهای تعیین واحد شمارش کالا و قیمت گذاری کالا در انبار چیست؟

تعیین واحد شمارش کالا و انتخاب روش مناسب قیمتگذاری، نقش کلیدی در دقت موجودی و گزارشهای مالی انبار دارد. روشهایی مانند FIFO، LIFO، میانگین موزون و دستی هرکدام کاربرد خاص خود را دارند. استفاده از واحدهای اصلی و فرعی در نرمافزارهای حسابداری مانند اوراش، خطاهای انسانی را کاهش و شفافیت مالی را افزایش میدهد.

آشنایی با بیمه از کارافتادگی و قوانین و شرایط آن

بیمه از کارافتادگی سازمان تأمین اجتماعی حمایت مالی از افرادی است که به دلیل بیماری یا حادثه توانایی کار خود را از دست دادهاند. این بیمه شامل از کارافتادگی کلی، جزئی و غرامت نقص عضو بوده و برای دریافت آن ارائه مدارک و تأیید کمیسیون پزشکی لازم است. میزان مستمری بر اساس درصد ازکارافتادگی، سابقه بیمه و حقوق مبنا محاسبه میشود.

حق تمبر چیست و مشمول چه مدارک یا اسنادی می شود؟

مالیات حق تمبر نوعی مالیات مستقیم است که برای رسمیکردن اسناد، مدارک و برخی فعالیتهای اقتصادی دریافت میشود. این مالیات روی اسنادی مانند چک، سفته، پروانه کسب، قراردادها و افزایش سرمایه اعمال و از طریق سامانه پرداخت مالیاتی بهصورت غیرحضوری پرداخت میشود. حق تمبر علاوه بر تأمین درآمد دولت، به نظمبخشی حقوقی و جلوگیری از سوءاستفاده در معاملات کمک میکند.

قانون مالیاتهای مستقیم چیست؟ آشنایی با انواع مالیات مستقیم

قانون مالیاتهای مستقیم چارچوب اصلی اخذ مالیات از درآمد و دارایی افراد و شرکتها در ایران است و نقش مهمی در تأمین بودجه و تحقق عدالت اقتصادی دارد. این قانون شامل انواع مالیاتها مانند مالیاتبردرآمد، ارث، حق تمبر و مالیات بر دارایی است و ساختار آن در پنج باب قانونی تنظیم شده است. درک این قانون به فعالان اقتصادی کمک میکند تکالیف، معافیتها و حقوق مالیاتی خود را بهتر مدیریت کنند.

تعطیلکاری چیست؟ + فرمول محاسبه آن

تعطیلکاری به کار در روزهای تعطیل رسمی بدون جایگزین گفته میشود و بر اساس قانون کار، کارگران حق دریافت مزد کامل و مزایای اضافی دارند. محاسبه حقوق تعطیلکاری بر اساس مزد مبنا و ضریب قانونی انجام میشود. نرمافزار اوراش امکان ثبت دقیق ساعات کاری و محاسبه آنلاین حقوق تعطیلکاری را فراهم میکند.