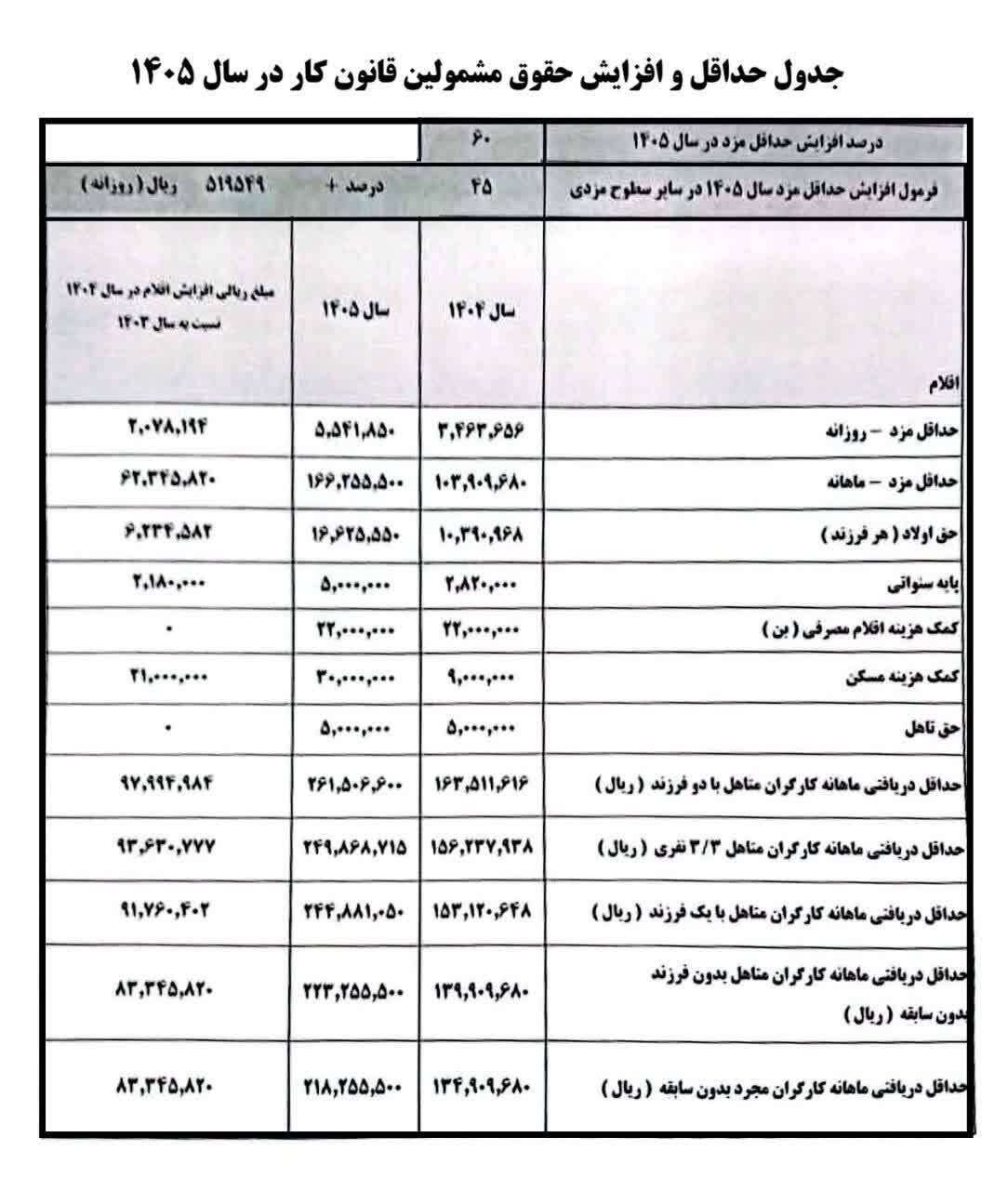

با نهاییشدن مصوبات مزدی سال ۱۴۰۵، جزئیات حقوق، مزایا، مالیات و افزایش سایر سطوح مزدی مشخص شده است. مهمترین نکته امسال، افزایش ۴۵ درصدی حداقل مزد، افزایش ۳۰ درصدی سایر سطوح مزدی بههمراه مبلغ ثابت، و افزایش حق مسکن به ۳ میلیون تومان است.

جدول حداقل و افزایش حقوق مشمولین قانون کار در سال ۱۴۰۵

حداقل مزد مصوب شورای عالی کار، حداقل مزد روزانه به ۵٬۵۴۱٬۸۵۰ ریال ، حداقل مزد ماهانه به ۱۶۶٬۲۵۵٬۵۰۰ ریال و درصد افزایش حداقل مزد ۴۵٪ رسید.

افزایش سایر سطوح مزدی در سال ۱۴۰۵

کارگرانی که بالاتر از حداقل حقوق دریافت میکنند، مشمول افزایش زیر هستند:

افزایش مزد: ۳۰٪ ، بهعلاوه مبلغ ثابت ماهانه: ۹٬۳۱۶٬۰۵۰ ریال

فرمول محاسبه سایر سطوح

حقوق جدید = (حقوق پایه ۱۴۰۴×1.30) + 9,316,050

حداقل دریافتی کارگران بر اساس وضعیت خانوادگی:

کارگر مجرد بدون سابقه : ۲۳۹٬۲۵۵٬۵۰۰ ریال

کارگر متأهل بدون فرزند : ۲۴۴٬۲۵۵٬۵۰۰ ریال

کارگر متأهل با دو فرزند : ۲۸۲٬۵۰۵٬۶۰۰ ریال

این ارقام مبنای محاسبه حقوق و مزایای مشمولان قانون کار در سال ۱۴۰۵ خواهد بود.

افزایش حقوق کارمندان دولت در سال ۱۴۰۵

بر اساس مصوبه کمیسیون تلفیق بودجه، ضریب ریالی حقوق کارکنان دولت و بازنشستگان حداقل ۲۰ درصد افزایش مییابد، اما افزایش حقوق بهصورت یکنواخت نیست و به شکل پلکانی معکوس اعمال میشود؛ به این معنا که حقوقهای پایینتر درصد افزایش بیشتری دریافت میکنند. دامنه افزایش برای گروههای مختلف بین ۲۱ تا ۴۳ درصد تعیین شده است.

این افزایش شامل تمامی حقوقبگیران دستگاههای اجرایی، بازنشستگان، وظیفهبگیران، مشترکان صندوقهای بازنشستگی کشوری و لشکری و سایر صندوقهای وابسته به دستگاههای اجرایی میشود. حداقل مبلغ مندرج در حکم کارگزینی و قرارداد ماهانه حقوقبگیران ۱۵ میلیون و ۶۰۰ هزار تومان تعیین شده و حداقل حکم حقوق بازنشستگان و وظیفهبگیران نیز حدود ۱۴ میلیون و ۴۰ هزار تومان خواهد بود. در کنار افزایش حقوق پایه، امتیاز کمکهزینه عائلهمندی ۳۶۲۵ و امتیاز حق اولاد ۲۹۶۷ تعیین شده است که در محاسبه دریافتی نهایی کارکنان واجد شرایط تأثیرگذار خواهد بود.

همچنین حقوق سربازان وظیفه مجرد (در مناطق عملیاتی و غیرعملیاتی) و متأهل با افزایش ۲۰ درصدی همراه خواهد بود. مستمری والدین شهدا نیز ۲۰ درصد افزایش مییابد و مستمری مددجویان تحت پوشش کمیته امداد و سازمان بهزیستی حدود ۳۰ درصد رشد خواهد داشت.

از دیگر موارد مهم، تعیین سقف پاداش پایان خدمت بازنشستگان است که بر اساس مصوبه کمیسیون تلفیق حدود ۷۵۰ میلیون تومان تعیین شده است.در نهایت باید تأکید کرد که این ارقام مبتنی بر مصوبه کمیسیون تلفیق است و اجرای آن منوط به تصویب نهایی مجلس و تأیید شورای نگهبان خواهد بود.

توضیح مهم درباره برآورد حقوق سال ۱۴۰۵

توجه: تمام ارقام و درصدهای مطرحشده درباره حقوق سال ۱۴۰۵، صرفا حاصل تحلیل روندهای اقتصادی و دادههای موجود پیش از تصویب نهایی هستند. تا زمانی که بخشنامه رسمی شورای عالی کار منتشر نشود، این اعداد جنبه پیشبینی دارند و هیچ اعتبار قانونی قطعی برایشان نمیتوان قائل شد. به زبان ساده، فعلا با «برآوردها» طرفیم، نه «تصمیمها».

| حقوق قبلی (میلیون تومان) | حقوق جدید (میلیون تومان) | میزان افزایش | درصد افزایش |

| 13 | 18.6 | 5.6 | 43% |

| 15 | 21 | 6 | 40% |

| 17 | 23.4 | 6.4 | 37.6% |

| 19 | 25.8 | 6.8 | 35.8% |

| 21 | 28.2 | 7.2 | 34.3% |

| 24 | 31.8 | 7.8 | 32.5% |

| 27 | 35.4 | 8.4 | 31.1% |

| 30 | 39 | 9 | 30% |

| 35 | 45 | 10 | 28.6% |

| 40 | 51 | 11 | 27.5% |

| 45 | 57 | 12 | 26.7% |

| 50 | 63 | 13 | 26% |

| 55 | 69 | 14 | 25.5% |

| 60 | 75 | 15 | 25% |

| 70 | 87 | 17 | 24.3% |

| 80 | 99 | 19 | 23.8% |

| 90 | 111 | 21 | 23.3% |

| 100 | 123 | 23 | 23% |

وضعیت حقوق بازنشستگان در سال ۱۴۰۵

بر اساس پیشبینیهای لایحه بودجه سال ۱۴۰۵، حقوق بازنشستگان در این سال با ترکیبی از افزایش عمومی و اجرای طرح متناسبسازی رشد خواهد کرد. هدف اصلی این سیاست، کاهش فاصله دریافتی بازنشستگان با شاغلان همتراز و تقویت قدرت خرید این گروه در برابر فشارهای اقتصادی عنوان شده است.

حداقل حکم حقوق بازنشستگان تأمین اجتماعی، صندوق بازنشستگی کشوری و سازمان تأمین اجتماعی نیروهای مسلح در سال ۱۴۰۵ حدود ۱۴ میلیون تومان برآورد شده است. این رقم بهعنوان کف دریافتی بازنشستگان تعیین شده و شامل افزایش عمومی حقوق میشود.

خلاصه وضعیت افزایش حقوق بازنشستگان در سال ۱۴۰۵

| عنوان | میزان پیشبینیشده |

| حداقل حقوق بازنشستگان | ۱۴,۰۰۰,۰۰۰ تومان |

| افزایش عمومی حقوق | ۲۰ درصد |

| افزایش ناشی از متناسبسازی | متغیر (در برخی موارد بیش از ۳۰٪) |

| دامنه شمول | تأمین اجتماعی، کشوری و نیروهای مسلح |

در مجموع، سیاستهای پیشبینیشده برای بازنشستگان در سال ۱۴۰۵ بر پایه افزایش همگانی حقوق و تکمیل فرآیند متناسبسازی استوار است.

میزان مالیات حقوق و معافیتهای مالیاتی در سال ۱۴۰۵

در سال ۱۴۰۵، بر اساس مصوبه کمیسیون تلفیق و جدول پلکانهای مالیاتی منتشرشده، نظام مالیات بر حقوق با تغییرات قابلتوجهی همراه شده است. مهمترین تغییر، افزایش سقف معافیت مالیاتی حقوق به ۴۰ میلیون تومان در ماه است.

بر این اساس، حقوقبگیرانی که دریافتی ماهانه آنها کمتر از ۴۰ میلیون تومان باشد، بهطور کامل از مالیات بر درآمد حقوق معاف خواهند بود. این سقف در مقیاس سالانه معادل ۴۸۰ میلیون تومان تعیین شده است.

برای درآمدهای بالاتر از این رقم، نظام مالیاتی بهصورت پلکانی و تصاعدی اعمال میشود. مطابق جدول مالیاتی سال ۱۴۰۵:

- مازاد بر ۴۰ تا ۸۰ میلیون تومان مشمول ۱۰ درصد مالیات

- مازاد بر ۸۰ تا ۱۰۰ میلیون تومان مشمول ۱۵ درصد

- مازاد بر ۱۰۰ تا ۱۲۰ میلیون تومان مشمول ۲۰ درصد

- مازاد بر ۱۲۰ تا ۱۴۰ میلیون تومان مشمول ۲۵ درصد

- و مازاد بر ۱۴۰ میلیون تومان مشمول ۳۰ درصد مالیات خواهد بود

در این ساختار، تنها بخش مازاد نسبت به هر پله مشمول نرخ مربوطه میشود و کل حقوق با یک نرخ ثابت محاسبه نمیگردد.

همچنین نحوه محاسبه مالیات حقوق برای کارگران، کارمندان دولت و کارکنان بخش خصوصی یکسان است و تفاوتی از نظر نرخ و پلکان وجود ندارد.

افزایش سقف معافیت مالیاتی از ۲۴ میلیون تومان در سال ۱۴۰۴ به ۴۰ میلیون تومان در سال ۱۴۰۵، تأثیر مستقیمی بر افزایش دریافتی خالص حقوقبگیران، بهویژه سطوح درآمدی پایین و متوسط، خواهد داشت و میتواند بخشی از فشار مالیاتی سالهای گذشته را کاهش دهد.

محاسبه معافیت سالانه مزایای غیرنقدی در سال ۱۴۰۵

علاوه بر حقوق نقدی، برخی از شاغلان مزایای غیرنقدی مستمر یا غیرمستمر مانند مسکن، اتومبیل اختصاصی یا سایر امکانات رفاهی از کارفرما دریافت میکنند. مطابق مقررات مالیاتی، بخشی از این مزایا تا سقف مشخصی از پرداخت مالیات معاف است و مازاد آن مشمول مالیات خواهد بود.

با توجه به افزایش سقف معافیت مالیاتی حقوق در لایحه بودجه سال ۱۴۰۵، میزان معافیت مزایای غیرنقدی نیز تغییر یافته است. طبق ضوابط مالیاتی، مزایای غیرنقدی شاغلان تا سقف دو دوازدهم معافیت سالانه حقوق، از پرداخت مالیات معاف هستند. بر این اساس، در صورتی که سقف معافیت سالانه حقوق ۴۸۰ میلیون تومان در سال تصویب شود، مبنای محاسبه معافیت مزایای غیرنقدی بهصورت زیر خواهد بود.

محاسبه معافیت مزایای غیرنقدی در سال ۱۴۰۵

| عنوان | مبلغ |

| سقف معافیت سالانه حقوق | ۴۸۰,۰۰۰,۰۰۰ تومان |

| نسبت معافیت مزایای غیرنقدی | دو دوازدهم |

| معافیت سالانه مزایای غیرنقدی | ۸۰,۰۰۰,۰۰۰ تومان |

بر این اساس، در سال ۱۴۰۵ مزایای غیرنقدی شاغلان تا سقف ۸۰ میلیون تومان در سال از پرداخت مالیات معاف خواهد بود و در صورت تجاوز ارزش این مزایا از این حد، مبلغ مازاد مشمول مالیات بر درآمد خواهد شد. این تغییر میتواند برای کارکنانی که بخشی از دریافتی آنها بهصورت غیرنقدی پرداخت میشود، نقش مهمی در کاهش بار مالیاتی داشته باشد.

شمول مالیات بر مزایا رفاهی در بودجه حقوق 1404

| عنوان | مبلغ |

| سقف معافیت مالیات بر درامد سالانه | 480/000 |

| مازاد بر ۴.۸۰۰ تا ۹.۶۰۰ میلیون ریال | 10% |

| مازاد بر ۹.۶۰۰ تا ۱۲.۰۰۰ میلیون ریال | 15% |

| مازاد بر ۱۲.۰۰۰ تا ۱۴.۴۰۰ میلیون ریال | 20% |

| مازاد بر ۱۴.۴۰۰ تا ۱۶.۸۰۰ میلیون ریال | 25% |

| مازاد بر ۱۶.۸۰۰ میلیون ریال | 30% |

فرمولهای محاسبه حقوق و دستمزد

با اعمال افزایش حقوق در سال ۱۴۰۵، نحوه محاسبه مؤلفههای مختلف حقوق و دستمزد از جمله اضافهکاری، حق بیمه، مالیات و سایر مزایا نیز متأثر میشود. حقوق پایه بهعنوان مبنای اصلی محاسبات در نظر گرفته میشود و سایر پرداختیها بر اساس آن محاسبه یا تعدیل میشوند.

در محاسبه حقوق ناخالص، ابتدا حقوق پایه بههمراه مزایای مستمر مانند حق عائلهمندی، حق اولاد، حق مسکن و سایر مزایای شغلی جمع میشود. سپس کسورات قانونی از جمله حق بیمه و مالیات بر درآمد، مطابق با ضوابط سال ۱۴۰۵ از این مبلغ کسر شده و حقوق خالص قابل پرداخت به دست میآید. افزایش حقوق پایه در سال ۱۴۰۵ موجب افزایش متناسب مبالغ اضافهکاری و برخی مزایا خواهد شد، در حالی که میزان مالیات پرداختی نیز با توجه به سقف جدید معافیتها محاسبه میشود.

بهطور کلی، تغییرات حقوق سال ۱۴۰۵ باعث میشود تمامی اجزای وابسته به حقوق پایه، از جمله اضافهکاری، حق بیمه سهم کارگر و مالیات، نسبت به سال قبل افزایش یابند. بنابراین، برای برآورد دقیق دریافتی ماهانه، لازم است تمامی این مؤلفهها بهصورت همزمان در نظر گرفته شوند.

نمونه محاسبه سایر سطوح مزدی

فرض کنید حقوق پایه کارگری در سال ۱۴۰۴ برابر ۲۵۰ میلیون ریال بوده است:

ابتدا افزایش ۳۰ درصدی اعمال میشود:

250,000,000×1.30=325,000,000

سپس مبلغ ثابت اضافه میشود:

325,000,000+9,316,050=334,316,050

حقوق جدید:

۳۳۴٬۳۱۶٬۰۵۰ ریال

جمعبندی و آخرین تحولات مرتبط با حقوق ۱۴۰۵

بررسی مصوبات مربوط به حقوق و دستمزد سال ۱۴۰۵ نشان میدهد که ساختار دریافتی حقوقبگیران با تغییراتی همراه خواهد شد. بر اساس مصوبه کمیسیون تلفیق، افزایش حقوق کارمندان و بازنشستگان بهصورت پلکانی معکوس و در بازه ۲۱ تا ۴۳ درصد تعیین شده و حداقل افزایش ۲۰ درصد خواهد بود. در مورد کارگران هنوز مصوبه نهایی شورای عالی کار اعلام نشده و ارقام ۲۰ تا ۴۰ درصد در حد گمانهزنی است.

همچنین معافیت مالیاتی تا سقف ۴۰ میلیون تومان در ماه و اعمال پلکانهای جدید مالیاتی، بر حقوق خالص دریافتی اثرگذار خواهد بود. مجموع این تغییرات باعث میشود محاسبه دریافتی نهایی در سال ۱۴۰۵ نسبت به سالهای قبل متفاوت و دقیقتر شود.

در چنین شرایطی، استفاده از ابزارهای دقیق برای محاسبه حقوق، مزایا، کسورات قانونی، مالیات و عیدی اهمیت بیشتری پیدا میکند. سیستمهای حسابداری و محاسبه حقوق و دستمزد مانند اوراش میتوانند با اعمال بهروز ضوابط مالیاتی و قوانین مرتبط با حقوق و دستمزد سال ۱۴۰۵، به کسبوکارها و واحدهای مالی کمک کنند تا محاسبات مزدی را با دقت بالاتر و خطای کمتر انجام دهند و از بروز اختلافات مالی و حقوقی جلوگیری شود.

با توجه به اینکه بخش زیادی از ارقام مطرحشده در این مقاله تا زمان تصویب نهایی بودجه و اعلام مصوبات رسمی، جنبه پیشبینی دارند، بهرهگیری از یک سیستم منعطف که امکان بهروزرسانی سریع قوانین و جداول حقوقی را داشته باشد، میتواند نقش مهمی در مدیریت حقوق و دستمزد ایفا کند. در نهایت، آگاهی از آخرین تغییرات و استفاده از ابزارهای مناسب، دو عامل مکمل برای برنامهریزی مالی دقیقتر در سال ۱۴۰۵ خواهند بود.

اخبار لحظه به لحظه حقوق و دستمزد 1405

1404/11/20

بهمن شورای عالی کار حق مسکن کارگران را از ۹۰۰ هزار تومان به رقم ۳میلیون تومان افزایش داد.

1404/11/8

حداقل حقوق کارمندان برای سال آینده حدود 18 میلیون تومان خواهد بود / حقوق اعضای هیئت علمی برای سال آینده 10 درصد افزایش خواهد داشت.

1404/10/29

دوشنبه ۲۹ دی ۱۴۰۴ دومین جلسه کمیته مزد برگزار شد. عضو کانون هماهنگی شوراهای اسلامی کار استان تهران در خصوص جلسه کمیته مزد به مهر گفت: امروز یک سری از آمارهای مربوط به جامعه کارگری ارائه شد. بر این اساس تعداد کارگاههای فعال کشور حدود یک میلیون و ۳۷۳ کارگاه اعلام شد که تقریبا ۸۵ درصد آن با میزان اشتغال زیر ۱۰ نفر نیروی کار فعالیت دارند.

1404/10/26

حقوق کارگران در سال ۱۴۰۵ چقدر زیاد میشود؟

نماینده کارگران در کمیته دستمزد گفت: وقتی قیمت ارز ۴ برابر افزایش پیدا میکند، این افزایش باید روی کالاها تا افزایشِ ۶ برابری قیمتها خود را نشان دهد و باید این را در محاسبات مربوط به دستمزد در نظر بگیریم.

1404/10/12

خبر مهم از افزایش حقوق کارمندان و کارگران در سال ۱۴۰۵ چیست؟

رئیس کمیسیون اجتماعی مجلس شورای اسلامی گفت: عزم مجلس این است که برای کارمندان، کارگران و کارکنان دولت به معنای عام، تقریبا افزایش حقوق حدود ۴۰ درصدی لحاظ شود.

1404/10/12

افزایش حقوق بازنشستگان در 1405 چقدر است؟

طبق آخرین اخبار، کمیسیون تلفیق به فرمول پلکانی و عدد رشد 30درصدی خواهد رسید.

1404/09/25

آخرین خبر از حقوق 1405 چیست؟

در حال حاضر کلیات لایحه بودجه سال 1405 که دولت پیشنهاد داده بود ، توسط مجلس رد شد. حقوق کارکنان دولت، نرخ مالیات بر ارزش افزوده، شفافنبودن اجرای کالابرگ، شفاف نبودن منابع فروش نفت، نرخ مالیات و تطبیقنداشتن با برنامۀ هفتم از دلایل رد لایحۀ بودجه در کمیسیون بود.

1404/09/25

بن کارگری یا کمکهزینه خواروبار در سال ۱۴۰۵ چقدر خواهد شد؟

بن کارگری در سال ۱۴۰۳ معادل ۱.۴ میلیون تومان و در سال ۱۴۰۴ معادل ۲.۲ میلیون تومان تعیین شد. با توجه به افزایش قیمت مواد غذایی، پیشبینی میشود این مبلغ در سال ۱۴۰۵ نیز با رشد همراه باشد.

1404/09/25

پایه سنوات ۱۴۰۵ چقدر است و چه کسانی شامل آن میشوند؟

پایه سنوات به کارگرانی تعلق میگیرد که حداقل یک سال سابقه کار در همان کارگاه داشته باشند. این مبلغ در سال ۱۴۰۳ برابر با ۲۱۰ هزار تومان و در سال ۱۴۰۴ معادل ۲۸۲ هزار تومان بود. رقم دقیق سال ۱۴۰۵ بعد از اعلام مصوبه مشخص میشود.

1404/09/25

حق اولاد ۱۴۰۵ چگونه محاسبه میشود؟

حق اولاد برابر با سه برابر حداقل مزد روزانه برای هر فرزند است و حداکثر برای دو فرزند به کارگر تعلق میگیرد. به همین دلیل، با تغییر حداقل دستمزد روزانه، مبلغ حق اولاد نیز در سال ۱۴۰۵ تغییر خواهد کرد.

1404/09/25

حقوق کارگران با سابقه و بدون سابقه چه تفاوتی دارد؟

کارگرانی که بیش از یک سال در یک کارگاه مشغول به کار باشند، علاوه بر حداقل حقوق پایه، پایه سنوات نیز دریافت میکنند. بنابراین دریافتی کارگران باسابقه همواره بیشتر از کارگران تازهوارد است.

1404/09/25

افزایش حقوق کارکنان دولت ۱۴۰۵ چگونه است؟

افزایش حقوق کارکنان دولت در قالب بودجه سالانه مشخص میشود. طبق روند سالهای گذشته، این افزایش به صورت پلکانی است؛ یعنی حقوقهای پایین درصد رشد بیشتری دارند. انتظار میرود میانگین افزایش برای کارمندان دولت در سال ۱۴۰۵ بین ۲۰ تا ۳۰ درصد باشد.

1404/09/25

مالیات حقوق ۱۴۰۵ چگونه محاسبه میشود؟

میزان مالیات بر حقوق هر سال بر اساس قانون بودجه تعیین میشود. برای سال ۱۴۰۴ مالیات پلکانی بود؛ در سال ۱۴۰۵ نیز احتمالاً نرخهای مشابهی اعمال خواهد شد.

1404/09/25

عیدی و سنوات کارگران در سال ۱۴۰۵ چه تغییری خواهد داشت؟

عیدی و سنوات بر اساس حقوق پایه سالانه محاسبه میشوند. با افزایش حقوق ۱۴۰۵، مبالغ عیدی و سنوات نیز بیشتر خواهد شد.

1404/09/19

افزایش حقوق ۱۴۰۵ کارگران؛ چه کسی و چطور تصمیم میگیرد؟

نمایندگان کارگری، نمایندگان کارفرمایی و نمایندگان دولت

1404/09/19

مبلغ افزایش حقوق 1405 چقدر است؟

طبق گفته محمدرضا تاجیک نماینده کارگری در شورای عالی کار، جلسات کمیته مزد از اواخر پاییز ۱۴۰۴ آغاز خواهد شد.

1404/09/19

جزئیات تغییرات در فیش حقوقی ۱۴۰۵

ضریب ریالی حقوق برای تمام کارکنان ۲۰ درصد رشد خواهد داشت. این یعنی پایه حقوق که مبنای بسیاری از محاسبات است، تغییری ثابت دارد.

1404/09/24

شیوه جدید افزایش حقوق ها در ۱۴۰۵

رحیم زارع سخنگوی کمیسیون برنامه و بودجه: طبق افزایش حقوق کارکنان در سال آینده به صورت میانگین حدود ۲۰ درصد و به شکل پلکانی اعمال خواهد شد.

1404/08/19

حقوق کارکنان دولت در سال ۱۴۰۵ چقدر است؟

علاوه بر کارگران مشمول قانون کار، موضوع افزایش حقوق کارکنان دولت در سال ۱۴۰۵ نیز یکی از پرسشهای مهم برای کارمندان رسمی، پیمانی و قراردادی است. طبق رویه سالهای اخیر، میزان افزایش حقوق کارکنان دولت در قالب قانون بودجه سالانه مشخص میشود و معمولاً با ساختار «افزایش پلکانی» اجرا میگردد.

1404/08/30

نرخ تورم 1405 چگونه خواهد بود؟

پاسخ دقیق به این موضوع دشوار است. اما با توجه به تورم انتظاری که همچنان در کانالهای بالا (احتمالاً بالای ۳۵ تا ۴۰ درصد) نوسان دارد، افزایش ۲۰ تا ۳۰ درصدی حقوق و پوشش کامل تورم توسط حقوق دریافتی کارمندان امری است که بستگی به وقایع اقتصادی سال آینده دارد.

1404/08/29

تصمیم نهایی درباره حقوق کارگران در سال 1405

براساس تحلیل سناریوها، محتملترین افزایش دستمزد پایه در بازه واقعبینانه (۲۵ تا ۳۵ درصد) خواهد بود که حداقل حقوق ماهانه کارگران در ۱۴۰۵ را به ۱۳ تا ۱۴ میلیون تومان میرساند.

1404/08/29

پیش بینی افزایش حقوق 1405 چیست؟

با نگاهی به روند سالهای گذشته — افزایش حقوق سال ۱۴۰۳ در حدود ۳۵٪ و سال ۱۴۰۴ در حدود ۴۵٪ — میتوان رِنجی از افزایش احتمالی را پیشبینی کرد. بنابراین، ممکن است حداقل حقوق پایه ماهانه در سال ۱۴۰۵ در بازهای بین ۲۰ تا 40 درصد افزایش نسبت به سال ۱۴۰۴ قرار بگیرد.

1404/08/28

حداقل دستمزد کارگران در 1405 چقدر باید باشد؟

از سال ۱۳۹۷ تا کنون، نرخ تورم مسیری صعودی را طی کرده است، اما حقوق و دستمزد کارگران به اندازه رشد تورم رشد نکرده تا جایی که برخی تحلیلگران معتقدند حقوق کارگران حتی تا ۲ یا ۳ برابر این رقم از تورم عقب مانده است.

1404/08/25

هر سال در اسفندماه، شورای عالی کار پس از بررسی نرخ تورم، هزینههای سبد معیشت خانوار و مذاکرات نمایندگان کارگری و کارفرمایی، میزان افزایش حقوق را تعیین میکند. بنابراین تا زمان انتشار مصوبه رسمی نمیتوان عدد قطعی را اعلام کرد، اما میتوان بر اساس دادههای سالهای گذشته یک پیشبینی تقریبی داشت.

1404/08/24

در سال ۱۴۰۴، شاهد یکی از بالاترین افزایشها بودیم و حقوق پایه با ۴۵٪ رشد همراه شد.

1404/08/20

در بین موارد افزایش حقوق ۱۴۰۴، یک نکته مهم وجود داشت و آن افزایش ۱۰۰ درصدی معافیت مالیاتی نسبت به سال ۱۴۰۳ بود. در سال ۱۴۰۳ مبلغ معافیت مالیاتی حقوق، ۱۲ میلیون در ماه بود و برای سال ۱۴۰۴ این مبلغ به ۲۴ میلیون تومان در ماه افزایش یافت.