مقدمه

چرخه حسابداری یکی از مفاهیم اساسی در مدیریت مالی و حسابداری است که به مجموعهای از مراحل منظم و متوالی اطلاق میشود. این چرخه شامل فرآیندهای ثبت، طبقهبندی، خلاصهسازی و گزارشگیری از اطلاعات مالی است که درنهایت به تهیه صورتهای مالی منجر میشود. هدف اصلی چرخه حسابداری، ارائه تصویری دقیق و شفاف از وضعیت مالی یک سازمان یا کسبوکار است تا مدیران و ذینفعان بتوانند تصمیمات آگاهانه بگیرند. اجرای صحیح و منظم این چرخه، نقش مهمی در حفظ سلامت مالی و انطباق با قوانین و مقررات دارد.

چرخه حسابداری چیست؟

چرخه حسابداری به فرآیندی سیستماتیک و تکرارشونده گفته میشود که در مدیریت مالی یک سازمان برای ثبت، طبقهبندی، خلاصهسازی و گزارشگیری اطلاعات مالی به کار میرود. این چرخه بهعنوان شالودهای برای تهیه صورتهای مالی عمل میکند و شامل مراحلی از ثبت اولیه تراکنشها تا بستن حسابها و تهیه گزارشهای مالی نهایی است. چرخه حسابداری معمولاً در بازههای زمانی مشخص، مانند ماهانه یا سالانه، انجام میشود تا اطلاعات مالی بهروز و دقیق در اختیار مدیران و ذینفعان قرار گیرد. اهمیت این چرخه در این است که اطلاعات مالی خام و پراکنده را به دادههای قابلفهم و ساختارمند تبدیل میکند که میتوانند در تصمیمگیریهای استراتژیک سازمان استفاده شوند.

مراحل چرخه حسابداری از ثبت رویدادهای مالی آغاز میشود که در دفاتر حسابداری ثبت میشوند. سپس این اطلاعات در دفاتر کل بهصورت طبقهبندیشده سازماندهی میشوند. مرحله بعدی شامل تهیه تراز آزمایشی است که امکان شناسایی خطاها و اصلاح آنها را فراهم میآورد. پس از اطمینان از صحت دادهها، فرآیند تعدیل حسابها انجام میشود تا درآمدها و هزینهها بهدرستی در دوره مالی مربوطه شناسایی شوند. درنهایت، صورتهای مالی اصلی، شامل ترازنامه، صورت سود و زیان و صورت جریان وجوه نقد، تهیه و ارائه میشوند. این گزارشها وضعیت مالی و عملکرد سازمان را بهصورت شفاف نشان میدهند و ابزاری قدرتمند برای ارزیابی موفقیت کسبوکار محسوب میشوند.

یکی از ویژگیهای مهم چرخه حسابداری، تطابق آن با اصول و استانداردهای حسابداری است که دقت و صحت اطلاعات مالی را تضمین میکند. همچنین، این چرخه به سازمانها کمک میکند تا تعهدات قانونی خود، ازجمله ارائه گزارشهای مالیاتی و رعایت مقررات مالی را بهدرستی انجام دهند. با استفاده از فناوریهای پیشرفته مانند نرمافزارهای حسابداری، امروزه انجام این چرخه بهصورت خودکار و سریعتر امکانپذیر شده است. این امر نهتنها از بروز خطاهای انسانی میکاهد، بلکه امکان تحلیلهای مالی پیچیدهتر را نیز فراهم میآورد. بهطورکلی، چرخه حسابداری یکی از ابزارهای ضروری برای مدیریت موفقیتآمیز مالی و هدایت سازمان به سمت اهداف مالی و استراتژیک است.

اهمیت چرخه حسابداری در مؤسسات بازرگانی

چرخه حسابداری نقش حیاتی در مدیریت مالی مؤسسات بازرگانی ایفا میکند و بهعنوان ابزاری کلیدی برای ساماندهی اطلاعات مالی و تصمیمگیریهای استراتژیک به کار میرود. در دنیای پررقابت تجارت، شفافیت و دقت در ثبت و گزارشگیری مالی از اهمیت بالایی برخوردار است. چرخه حسابداری با جمعآوری، طبقهبندی و تحلیل دادههای مالی، اطلاعات دقیقی در مورد عملکرد مالی مؤسسه ارائه میدهد. این فرآیند به مدیران و مالکان کمک میکند تا وضعیت مالی کسبوکار خود را درک کرده و تصمیمات بهتری در زمینههایی مانند سرمایهگذاری، تخصیص منابع و مدیریت هزینهها اتخاذ کنند. بهبیاندیگر، چرخه حسابداری نهتنها ابزاری برای حفظ سوابق مالی است، بلکه بهعنوان یک راهنما برای جهتدهی به فعالیتهای تجاری نیز عمل میکند.

یکی دیگر از جنبههای مهم چرخه حسابداری، توانایی آن در تضمین انطباق مؤسسات بازرگانی با قوانین و مقررات مالی و مالیاتی است. در کسبوکارهای بازرگانی، تراکنشهای مالی اغلب پیچیده و پرتکرار هستند و هرگونه اشتباه در ثبت یا گزارشگیری میتواند به مشکلات قانونی و جریمههای مالی منجر شود. چرخه حسابداری با پیروی از اصول پذیرفتهشده حسابداری و استانداردهای بینالمللی، اطمینان میدهد که صورتهای مالی تهیهشده دقیق و قابلاعتماد هستند. همچنین، اطلاعات بهدستآمده از این چرخه برای ارائه گزارشهای مالیاتی به مراجع قانونی و تحلیل عملکرد مالی در برابر اهداف تعیینشده ضروری است.

چرخه حسابداری به مؤسسات بازرگانی کمک میکند تا بهبود بهرهوری و سودآوری را هدفگذاری کنند. با تحلیل دادههای مالی و شناسایی نقاط ضعف و قوت، مدیران میتوانند استراتژیهای موثرتری برای رشد و توسعه کسبوکار تدوین کنند. همچنین، گزارشهای دقیق مالی به جلب اعتماد سرمایهگذاران و تأمینکنندگان مالی کمک میکند، زیرا این گزارشها تصویر شفافی از وضعیت مالی و پایداری کسبوکار ارائه میدهند. درمجموع، چرخه حسابداری در مؤسسات بازرگانی بهعنوان یک سیستم جامع مدیریت مالی عمل کرده و پایهای برای دستیابی به اهداف کوتاهمدت و بلندمدت سازمان فراهم میکند.

نمودار چرخه حسابداری چیست؟

نمودار چرخه حسابداری، یک نمایش گرافیکی و ساختاریافته از مراحل اصلی چرخه حسابداری است که فرآیند ثبت، خلاصهسازی و گزارشگیری اطلاعات مالی را به تصویر میکشد. این نمودار، چرخهای تکرارشونده از فعالیتهای حسابداری را نشان میدهد که از ثبت تراکنشهای مالی در دفاتر روزنامه آغازشده و به تهیه و ارائه صورتهای مالی پایان مییابد. استفاده از نمودار چرخه حسابداری به مدیران مالی و حسابداران کمک میکند تا درک واضحتری از مراحل این فرآیند بهدست آورند و روابط بین مراحل مختلف را بهتر بفهمند. این نمودار معمولاً شامل مراحل کلیدی مانند ثبت اولیه تراکنشها، انتقال به دفاتر کل، تهیه تراز آزمایشی، انجام ثبتهای تعدیلی و درنهایت تهیه صورتهای مالی و بستن حسابها است.

مراحل نشاندادهشده در نمودار چرخه حسابداری اهمیت زیادی در مدیریت مالی مؤسسات دارند. بهعنوانمثال، ثبت رویدادهای مالی بهعنوان اولین مرحله، پایه و اساس چرخه حسابداری است، زیرا دادههای اولیهای که در این مرحله وارد سیستم میشوند، تأثیر مستقیم بر دقت گزارشهای نهایی دارند. انتقال این دادهها به دفاتر کل و سپس تهیه تراز آزمایشی، به سازمان کمک میکند تا اطمینان حاصل کند که حسابها بهدرستی مدیریتشدهاند و خطاهای احتمالی شناسایی شوند. همچنین، مرحله تعدیل حسابها نقش حیاتی در انطباق اطلاعات مالی با اصول پذیرفتهشده حسابداری ایفا میکند. بهاینترتیب، نمودار چرخه حسابداری فرآیندی منظم و منسجم را برای مدیریت مالی فراهم میآورد.

نمودار چرخه حسابداری ابزاری کاربردی است که نهتنها بهحسابداران و مدیران مالی کمک میکند تا فرآیندهای حسابداری را بهصورت گامبهگام دنبال کنند، بلکه نقش آموزشی مؤثری نیز ایفا میکند. در محیطهای آموزشی و حرفهای، این نمودار به درک مفاهیم پیچیده حسابداری کمک میکند و باعث میشود کاربران بهراحتی اهمیت هر مرحله را دریابند. در دنیای تجارت مدرن که نرمافزارهای حسابداری بهطور گسترده استفاده میشوند، آشنایی با چرخه حسابداری از طریق این نمودار همچنان ضروری است. این آشنایی به کاربران کمک میکند تا حتی در صورت استفاده از سیستمهای خودکار، بتوانند دادههای مالی را تحلیل کرده و فرآیندهای کلیدی را درک کنند. بهاینترتیب، نمودار چرخه حسابداری ابزاری است که دقت، شفافیت و انضباط مالی را در سازمانها تضمین میکند.

دارایی در شرکت بازرگانی شامل چه مواردی میشود؟

دارایی در شرکتهای بازرگانی به منابع اقتصادی و اموالی اطلاق میشود که تحت مالکیت شرکت قرار دارد و برای دستیابی به اهداف تجاری و تولید سود به کار میرود. داراییها در این شرکتها به دودسته اصلی داراییهای جاری و داراییهای غیرجاری (ثابت) تقسیم میشوند. داراییهای جاری شامل مواردی است که انتظار میرود در بازه زمانی کوتاهی، معمولاً کمتر از یک سال، به وجه نقد تبدیل شوند یا مصرف شوند. این دسته شامل موجودی نقد، حسابهای دریافتنی، موجودی کالا و پیشپرداختها میشود. موجودی کالا یکی از مهمترین اجزای داراییهای جاری در شرکتهای بازرگانی است، زیرا این شرکتها عمدتاً با خریدوفروش کالا سروکار دارند. این داراییها نقشی کلیدی در تأمین جریان نقدی و حمایت از عملیات روزمره ایفا میکنند.

در کنار داراییهای جاری، داراییهای غیرجاری یا ثابت نقش مهمی در حمایت از فعالیتهای بلندمدت شرکتهای بازرگانی دارند. این داراییها شامل اموال و تجهیزاتی هستند که برای استفاده در عملیات تجاری خریداریشدهاند و انتظار نمیرود که بهسرعت نقد شوند. داراییهایی مانند ساختمانها، ماشینآلات، وسایل نقلیه و زمین در این دسته قرار میگیرند. همچنین، داراییهای نامشهود مانند سرقفلی، حق اختراع و علائم تجاری نیز جزو داراییهای غیرجاری بهشمار میآیند. این داراییها اغلب بهطور مستقیم در تولید درآمد نقش ندارند اما بستر لازم برای عملکرد پایدار و بلندمدت شرکت را فراهم میکنند. برای مثال، داشتن یک انبار مناسب برای نگهداری کالا یا وسایل نقلیه برای توزیع کالا، زیرساختهای حیاتی در شرکتهای بازرگانی محسوب میشوند.

داراییها در شرکت بازرگانی همچنین شامل مواردی میشود که کمتر ملموس هستند اما ارزش اقتصادی قابلتوجهی دارند. برای مثال، سرمایهگذاریهای بلندمدت در سهام یا اوراق قرضه دیگر شرکتها، جزو داراییهای سرمایهای محسوب میشوند. علاوه بر این، برخی از شرکتهای بازرگانی ممکن است داراییهایی در قالب امتیاز یا قراردادهای ویژه داشته باشند که به آنها مزیت رقابتی در بازار میدهد. مدیریت بهینه این داراییها برای موفقیت یک شرکت بازرگانی حیاتی است، زیرا نهتنها به حفظ تعادل مالی کمک میکند، بلکه امکان رشد و توسعه کسبوکار را نیز فراهم میآورد؛ بنابراین، درک دقیق و طبقهبندی مناسب داراییها میتواند نقش تعیینکنندهای در برنامهریزی مالی و استراتژیک شرکتهای بازرگانی ایفا کند.نرمافزار حسابداری بازرگانی اوراش، یک راهحل جامع و کارآمد برای مدیریت مالی و حسابداری کسبوکارهای بازرگانی است که به صاحبان کسبوکارها کمک میکند تا تراکنشهای مالی، موجودی کالا، فروش و خرید را بهصورت دقیق و بهروز پیگیری کنند.

چرخه حسابداری شرکت بازرگانی

چرخه حسابداری در شرکت بازرگانی به مجموعهای از مراحل منظم و تکرارشونده گفته میشود که برای ثبت، خلاصهسازی و گزارشگیری اطلاعات مالی طراحی شده است. این چرخه از ثبت رویدادهای مالی اولیه آغاز میشود و با تهیه صورتهای مالی و بستن حسابها پایان مییابد. شرکتهای بازرگانی به دلیل ماهیت فعالیت خود، عمدتاً با خریدوفروش کالا، موجودی انبار و حسابهای دریافتنی و پرداختنی سروکار دارند، بنابراین چرخه حسابداری در این شرکتها باید تمامی تراکنشهای مربوط به این حوزهها را دربرگیرد. این چرخه نهتنها به ثبت دقیق و طبقهبندی اطلاعات مالی کمک میکند، بلکه ابزار ضروری برای تحلیل عملکرد مالی و تصمیمگیریهای تجاری فراهم میآورد.

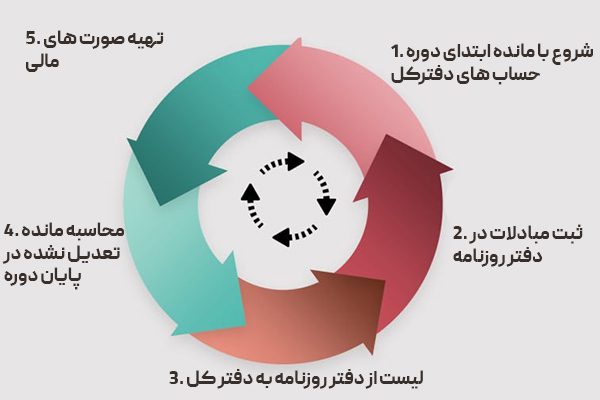

اولین مرحله در چرخه حسابداری شرکت بازرگانی، ثبت تراکنشهای مالی در دفتر روزنامه است. این تراکنشها شامل خرید کالا، فروش کالا، پرداخت هزینهها، دریافت وجوه نقد و موارد مشابه میشود. ثبتهای حسابداری باید با رعایت اصول حسابداری و تطابق با استانداردهای مالی انجام شود. پس از ثبت، این اطلاعات به دفاتر کل منتقل میشوند تا تمامی حسابها بهصورت طبقهبندیشده در دسترس باشند. سپس، یک تراز آزمایشی تهیه میشود تا اطمینان حاصل شود که تمام حسابهای بدهکار و بستانکار بهدرستی ثبتشدهاند و هیچ مغایرتی وجود ندارد. در این مرحله، دقت در ثبت تراکنشهای مرتبط با موجودی کالا بسیار مهم است، زیرا ارزش موجودی نقش کلیدی در تعیین سود و زیان شرکت بازرگانی ایفا میکند.

پس از تهیه تراز آزمایشی، فرآیند تعدیل حسابها آغاز میشود. در این مرحله، ثبتهای تعدیلی برای شناسایی دقیق درآمدها و هزینهها در دوره مالی مربوطه انجام میشوند. این شامل محاسبه و ثبت هزینههای پیشپرداخت شده، استهلاک داراییها و تعدیل موجودی کالا است. پس از انجام این مراحل، صورتهای مالی شامل ترازنامه، صورت سود و زیان و صورت جریان وجوه نقد تهیه میشود که عملکرد مالی شرکت را بهصورت جامع نشان میدهد. درنهایت، حسابهای موقت بستهشده و آمادهسازی برای دوره مالی بعدی انجام میشود. چرخه حسابداری در شرکت بازرگانی نهتنها ابزاری برای ثبت و گزارشگیری مالی است، بلکه بستری برای تحلیل عملکرد، تصمیمگیری استراتژیک و رعایت تعهدات قانونی نیز فراهم میکند.

مراحل چرخه حسابداری در یک شرکت بازرگانی

در ادامه، هر یک از مراحل چرخه حسابداری در شرکت بازرگانی را بهصورت مختصر توضیح میدهیم تا دیدگاه روشنی از فرآیند کامل این چرخه ارائه شود.

تهیه صورت مالی سود و زیان: گزارش عملکرد مالی شرکت که درآمدها و هزینهها را برای ارزیابی سود یا زیان نهایی نشان میدهد.

تهیه ترازنامه: نمایش وضعیت مالی شرکت شامل داراییها، بدهیها و حقوق صاحبان سهام در یک زمان خاص.

تهیه صورت گردش وجوه نقد: گزارش حرکت نقدی شرکت که نشان میدهد وجوه نقد چگونه وارد یا خارج شدهاند.

تهیه صورت سود و زیان جامع: گزارش که علاوه بر سود و زیان، تغییرات دیگر در حقوق صاحبان سهام مانند نوسانات ارزی را نیز نشان میدهد.

بررسی یادداشتهای پیوست یا توضیحی: اطلاعات تکمیلی که جزئیات بیشتری از صورتهای مالی ارائه میدهد و به تحلیل دقیقتر کمک میکند.

نکات مهم چرخه حسابداری در شرکت بازرگانی

یکی از نکات اساسی در چرخه حسابداری شرکتهای بازرگانی، دقت در ثبت تراکنشهای مالی است. در این شرکتها، تراکنشهای متعددی مانند خریدوفروش کالا، دریافت و پرداخت وجوه نقد و تغییرات در موجودی کالا بهطور مکرر انجام میشود؛ بنابراین، هر اشتباه در ثبت این تراکنشها میتواند تأثیر زیادی بر گزارشهای مالی و تحلیلهای آینده داشته باشد. برای مثال، ثبت نادرست مقدار موجودی کالا یا اشتباه در محاسبه هزینههای فروش میتواند بهاشتباه در صورت سود و زیان و ترازنامه منجر شود. به همین دلیل، استفاده از سیستمهای حسابداری دقیق و ابزارهای نرمافزاری میتواند این خطرات را کاهش دهد و دقت در ثبت تراکنشها را تضمین کند.

نکته دیگری که باید به آن توجه کرد، اهمیت انجام ثبتهای تعدیلی است. در شرکتهای بازرگانی، برخی از هزینهها و درآمدها ممکن است در پایان دوره مالی شناسایی شوند، مانند هزینههای پیشپرداخت یا استهلاک داراییها. این موارد نیاز به ثبتهای تعدیلی دارند تا صورتهای مالی دقیق و مطابق با اصول حسابداری تهیه شوند. عدم انجام این ثبتهای تعدیلی میتواند باعث تحریف صورتهای مالی شود و باعث ایجاد مشکلات قانونی و مالی در آینده گردد؛ بنابراین، حسابداران باید مطمئن شوند که تمامی تغییرات لازم در حسابها بهدرستی اعمالشده و تمام درآمدها و هزینهها بهدرستی در دوره مالی شناسایی میشوند.

تهیه گزارشهای مالی دقیق و بهموقع از دیگر نکات کلیدی در چرخه حسابداری شرکتهای بازرگانی است. صورتهای مالی همچون ترازنامه، صورت سود و زیان و صورت جریان وجوه نقد ابزارهای اصلی برای ارزیابی عملکرد مالی شرکت هستند. این گزارشها به مدیران، سرمایهگذاران و سایر ذینفعان کمک میکنند تا تصمیمات آگاهانهای در مورد وضعیت مالی و استراتژیهای آینده شرکت اتخاذ کنند. همچنین، تهیه بهموقع و دقیق این گزارشها برای رعایت الزامات قانونی و مالیاتی ضروری است. به همین دلیل، چرخه حسابداری باید بهگونهای طراحی شود که اطلاعات مالی بهموقع و با دقت کافی در اختیار ذینفعان قرار گیرد تا شفافیت مالی در سازمان حفظ شود.

سخن پایانی

چرخه حسابداری در شرکتهای بازرگانی نقش حیاتی در حفظ شفافیت مالی، تضمین دقت گزارشهای مالی و ایجاد پایهای محکم برای تصمیمگیریهای استراتژیک دارد. رعایت اصول و مراحل صحیح این چرخه، از ثبت دقیق تراکنشها گرفته تا تهیه گزارشهای مالی و بستن حسابها، میتواند به شرکتها کمک کند تا در مسیر رشد و توسعه پایدار حرکت کنند و از مشکلات قانونی و مالیاتی جلوگیری کنند. همچنین، استفاده از نرمافزارهای حسابداری مدرن میتواند فرآیندها را سریعتر و دقیقتر انجام دهد، بهطوریکه مدیران و ذینفعان بتوانند به اطلاعات مالی بهموقع و قابلاعتماد دسترسی داشته باشند.