پادکست صوتی نحوه دریافت وام مضاربه ای

مقدمه

وام مضاربهای یکی از انواع وامهای اسلامی است که در آن، دو طرف به توافق میرسند تا در یک فعالیت اقتصادی بهطور مشترک مشارکت کنند. در این قرارداد، یکی از طرفین سرمایهگذاری میکند و طرف دیگر که معمولاً از تجربه و تخصص بیشتری برخوردار است، در کارهای تجاری مشارکت میکند. در این نوع وام، سود حاصله بهطور متناسب میان طرفین تقسیم میشود، اما در صورت بروز زیان، تنها سرمایهگذار متحمل خسارت میشود. وام مضاربهای در بسیاری از کشورها بهویژه در سیستمهای مالی اسلامی، بهعنوان ابزاری برای تأمین مالی پروژهها و کسبوکارهای مختلف به کار میرود. در ادامه از اوراش این وام را بهصورت کامل شرح میدهیم.

مفهوم مضاربه

مضاربه یک قرارداد تجاری اسلامی است که در آن دو طرف، یعنی مالک سرمایه (ربالمال) و عامل (مضارب) برای انجام فعالیتهای تجاری بهطور مشترک همکاری میکنند. در این نوع قرارداد، مالک سرمایه مقداری پول یا منابع مالی را به عامل میدهد تا او با استفاده از تجربه و تخصص خود در حوزههای مختلف تجاری، مانند خریدوفروش کالا یا سرمایهگذاری در بازارهای مختلف، آن را به کار گیرد.

سود حاصل از فعالیت تجاری به نسبت توافقشده میان دو طرف تقسیم میشود؛ بهعنوانمثال، ممکن است ۶۰ درصد از سود برای مالک سرمایه و ۴۰ درصد برای عامل باشد. نکته اساسی در این قرارداد این است که سود تنها در صورت موفقیت در فعالیت تجاری و تحقق درآمد بهدست میآید و تقسیم آن میان طرفین طبق توافق انجام میشود.

یکی از ویژگیهای مهم مضاربهاین است که در صورت زیان، تنها مالک سرمایه متحمل ضرر میشود و عامل مسئولیتی در قبال زیان ندارد، مگر درصورتیکه زیان ناشی از تقلب یا سهلانگاری وی باشد. این ویژگی موجب تمایز مضاربه از سایر قراردادهای تجاری میشود و برای طرفین این اطمینان را فراهم میآورد که در صورت بروز مشکلات، مسئولیتها بهطور منصفانه تقسیم خواهد شد.

به همین دلیل، مضاربه بهعنوان ابزار مالی بسیار موردتوجه در سیستمهای مالی اسلامی قرارگرفته است و در بسیاری از بانکها و مؤسسات مالی اسلامی بهطور گستردهای بهعنوان از روشهای تأمین مالی برای پروژهها و کسبوکارها استفاده میشود. این نوع قرارداد، علاوه بر اینکه به رشد و رونق کسبوکارها کمک میکند، موجب ایجاد شفافیت در نحوه تقسیم سود و زیان نیز میشود.

قرارداد مضاربه در فضای بانکی به چه معناست؟

قرارداد مضاربه در فضای بانکی به معنای یک نوع مشارکت مالی است که در آن بانک بهعنوان مالک سرمایه یا ربالمال، مبلغی را به مشتری یا شرکت (که به آن عامل یا مضارب گفته میشود) میدهد تا با استفاده از این سرمایه در یک فعالیت تجاری یا اقتصادی سرمایهگذاری کند.

در این قرارداد، بانک بهعنوان تأمینکننده سرمایه، نقش تأمین مالی را بر عهده دارد و مشتری یا شرکت که تجربه و تخصص بیشتری در انجام فعالیت تجاری دارد، وظیفه مدیریت و اجرای پروژه یا کسبوکار را بر عهده میگیرد. سود حاصل از فعالیت تجاری پس از کسر هزینهها، بر اساس توافقنامه میان طرفین، تقسیم میشود. این تقسیمبندی معمولاً بهصورت درصدی انجام میشود که میتواند متناسب با توافق دو طرف تغییر کند.

مضاربه در فضای بانکی بهویژه در سیستمهای مالی اسلامی بهعنوان از روشهای تأمین مالی به کار میرود، زیرا در این قرارداد، هیچگونه بهره یا ربا وجود ندارد و بنابراین با اصول شریعت اسلامی همخوانی دارد. درصورتیکه پروژه یا کسبوکار موفقیتآمیز باشد، سود آن میان بانک و مشتری تقسیم میشود؛ اما درصورتیکه خسارت یا زیانی وارد شود، تنها بانک متحمل ضرر میشود، مگر اینکه خسارت ناشی از تقلب یا سهلانگاری مشتری باشد. این ویژگی، مضاربه را بهعنوان ابزار مالی شفاف و منصفانه معرفی میکند که علاوه بر تأمین مالی کسبوکارها، از ایجاد تعهدات ناعادلانه و ربا جلوگیری میکند و بهویژه در کشورهای مسلمان که رعایت اصول شرعی اهمیت دارد، بسیار محبوب است.

وام مضاربهای چیست؟

وام مضاربهای نوعی تأمین مالی اسلامی است که در آنیک طرف (که معمولاً بانک یا مؤسسه مالی است) مبلغی را بهطرف دیگر (که معمولاً فرد یا شرکتی است که تجربه یا تخصص در انجام فعالیتهای تجاری دارد) میپردازد تا از آن در یک فعالیت تجاری یا اقتصادی استفاده کند. در این نوع وام، بهجای پرداخت بهره (که در سیستم بانکی سنتی معمول است)، سود حاصل از فعالیت تجاری میان طرفین بر اساس نسبت توافقشده تقسیم میشود. بانک یا مؤسسه مالی بهعنوان مالک سرمایه (ربالمال) عمل میکند، درحالیکه فرد یا شرکت دریافتکننده وام بهعنوان عامل (مضارب) وظیفه انجام فعالیت تجاری را بر عهده دارد.

یکی از ویژگیهای مهم وام مضاربهای این است که در صورت بروز زیان در تجارت یا فعالیت اقتصادی، تنها مالک سرمایه (بانک) ضرر را متحمل میشود و عامل هیچ مسئولیتی در قبال خسارت ندارد، مگر اینکه زیان ناشی از تقلب یا سهلانگاری عامل باشد. این ویژگی باعث میشود که وام مضاربهای بهعنوان ابزار مالی منصفانه و متناسب با اصول شرعی در بانکداری اسلامی شناخته شود. بانکها یا مؤسسات مالی اسلامی از این نوع وام برای تأمین مالی کسبوکارها و پروژههای مختلف بدون نیاز به اعمال بهره و ربا استفاده میکنند و این قرارداد همزمان با حمایت از کارآفرینان و مشاغل، به توسعه اقتصادی و تجاری نیز کمک میکند.

وام مضاربهای بانکها

وام مضاربهای بانکها یکی از روشهای تأمین مالی اسلامی است که بانکها بهعنوان مؤسسات مالی اسلامی، برای کمک به کسبوکارها و پروژههای اقتصادی استفاده میکنند. در این نوع وام، بانک بهعنوان مالک سرمایه (ربالمال) مبلغی را به فرد یا شرکت (که بهعنوان عامل یا مضارب شناخته میشود) میپردازد تا آن فرد یا شرکت از این مبلغ در یک فعالیت تجاری یا اقتصادی استفاده کند. برخلاف سیستمهای بانکی سنتی که در آنها بهره (ربا) پرداخت میشود، در وام مضاربهای هیچ بهرهای در نظر گرفته نمیشود و سود حاصل از فعالیت تجاری میان بانک و عامل تقسیم میشود.

سود حاصل از فعالیت اقتصادی یا تجاری طبق توافق طرفین میان بانک و عامل تقسیم میشود و این تقسیمبندی معمولاً بهصورت درصدی مشخص میشود. بهطورمعمول، بانک در این نوع قراردادها سود کمتری میبرد، اما ازآنجاکه بانک هیچگونه مسئولیتی در قبال خسارت یا زیان ندارد، تنها عامل است که در صورت بروز زیان، مسئولیت آن را بر عهده میگیرد.

این ویژگی موجب میشود که وام مضاربهای بانکها بر اساس اصول شرعی و قوانین اسلامی باشد، زیرا در این قرارداد هیچگونه سود ثابت یا بهرهای به بانک پرداخت نمیشود و فعالیت تجاری بهصورت شراکتی انجام میگیرد. ازاینرو، این نوع وام برای تأمین مالی پروژهها، کسبوکارها و مشاغل نوپا بدون نیاز به پرداخت بهره، بسیار مناسب است و به بانکها این امکان را میدهد تا در فرآیند توسعه اقتصادی و رشد کسبوکارها مشارکت کنند.

نحوه ثبت حسابداری وام مضاربهای

ثبت حسابداری وام مضاربهای در بانکها بهگونهای است که مطابق با اصول شرعی و اسلامی باشد و بههیچعنوان شامل بهره یا ربا نمیشود. هنگامیکه بانک مبلغی را بهعنوان وام مضاربهای به عامل (مشتری یا شرکت) پرداخت میکند، در دفتر حسابداری، بانک باید این پرداخت را بهعنوان بدهی به عامل ثبت کند. بهطور مثال، مبلغ پرداختی به عامل از حساب نقدی یا بانکی بانک کسر و بهحساب وام مضاربهای به عامل افزوده میشود.

این نشاندهنده این است که بانک بهعنوان مالک سرمایه، مبلغی را در اختیار عامل قرار داده است تا وی با استفاده از این مبلغ در یک فعالیت تجاری یا اقتصادی سرمایهگذاری کند. سپس در زمان تقسیم سود حاصل از فعالیت تجاری، سود بهدستآمده میان بانک و عامل طبق توافقنامه تقسیم میشود و در دفاتر حسابداری ثبت میشود. برای مثال، سود دریافتی از عامل بهحساب نقدی یا بانکی بانک واریز میشود و در حساب سود و زیان مضاربه ثبت میشود.

درصورتیکه فعالیت تجاری انجامشده موجب زیان شود، مسئولیت متحمل شدن ضرر بر عهده بانک است و عامل هیچگونه مسئولیتی در قبال خسارت ندارد، مگر در مواردی چون تقلب یا سهلانگاری. در این صورت، بانک باید زیان را در دفاتر خود ثبت کند و مبلغ زیان بهعنوان کاهش ارزش وام مضاربهای به عامل از حسابهای بانک کسر میشود.

این نوع ثبتها در سیستم حسابداری کمک میکند تا شفافیت لازم در نحوه تقسیم سود و زیان در قرارداد مضاربهای فراهم شود و ازلحاظ شرعی و قانونی درست اجرا شود؛ بنابراین، ثبت حسابداری وام مضاربهای علاوه بر اینکه اصول مالی را رعایت میکند، بهطور خاص به نحوه تقسیم سود و زیان توجه ویژهای دارد تا با قوانین و مقررات اسلامی همخوانی داشته باشد.

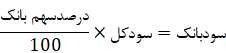

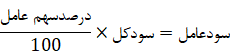

بررسی فرمول محاسبه وام مضاربهای چیست؟

فرمول محاسبه وام مضاربهای بیشتر بر اساس تقسیم سود حاصل از فعالیت تجاری است و برخلاف سیستمهای بانکی سنتی که بهره ثابت دارند، در وام مضاربهای، سود بر اساس درصدی که طرفین در قرارداد مشخص کردهاند، تقسیم میشود. در این قرارداد، بانک بهعنوان مالک سرمایه (ربالمال) مبلغی را به عامل (مضارب) میدهد تا او در یک فعالیت تجاری سرمایهگذاری کند. درنهایت، سود حاصل از تجارت یا پروژه پس از کسر هزینهها، بین بانک و عامل تقسیم میشود. برای محاسبه سود، فرمولهای مختلفی میتوانند به کار روند، اما بهطورکلی فرمول محاسبه سود وام مضاربهای به شکل زیر است:

در این فرمول:

- سود کل: سود حاصل از فعالیت تجاری یا اقتصادی است که معمولاً بر اساس عملکرد مالی پروژه محاسبه میشود.

- درصد سهم بانک و درصد سهم عامل: این درصدها طبق توافقنامه میان بانک و عامل تعیین میشود. این درصدها بهطورمعمول از پیش مشخص شدهاند و ممکن است بهطور متفاوت در هر قرارداد اعمال شوند. بهطورمعمول، سهم بانک کمی بیشتر از سهم عامل است، چراکه بانک سرمایه اولیه را تأمین میکند.

شرایط دریافت وام مضاربهای

دریافت وام مضاربهای از بانکها و مؤسسات مالی اسلامی به شرایط خاصی نیاز دارد که هدف از آن رعایت اصول شرعی و تضمین موفقیت فعالیت تجاری است. اولین شرط اصلی این است که فعالیت تجاری یا پروژهای که قرار است با این وام تأمین مالی شود، باید مطابق با قوانین و اصول اسلامی باشد و شامل کارهایی که مخالف شریعت مانند معاملات حرام یا ربا باشد، نباشد.

همچنین، عامل یا فرد دریافتکننده وام باید دارای تخصص و تجربه کافی درزمینه فعالیت تجاری خود باشد تا بانک اطمینان پیدا کند که وی قادر است سرمایه را بهطور مؤثر به کار گیرد و سود حاصل از آن را به دست آورد. در کنار اینها، باید نسبت تقسیم سود میان بانک و عامل بهطور شفاف و دقیق تعیین شود، بهطوری که هر یک از طرفین طبق توافق به درصدی از سود دست یابد.

شرط دیگر برای دریافت وام مضاربهای، ارائه ضمانتهای معتبر از سوی عامل است. این ضمانتها ممکن است شامل وثیقههای مالی، اموال، یا ضامنین شخصی باشد که بانک برای حفاظت از سرمایه خود درخواست میکند. علاوه بر این، عامل باید تعهد به ارائه گزارشهای مالی شفاف و مدارک معتبر در خصوص استفاده از سرمایه و سود بهدستآمده داشته باشد تا بانک مطمئن شود که منابع مالی بهدرستی صرف شده است. همچنین، مدتزمان قرارداد و نحوه بازپرداخت باید بهطور دقیق تعیینشده و با توافق دو طرف هماهنگ شود. درصورتیکه زیانی درنتیجه فعالیت تجاری ایجاد شود، فقط بانک متحمل ضرر میشود، مگر اینکه عامل در پی تقلب یا سهلانگاری باشد.

نحوه بازپرداخت وام مضاربهای

نحوه بازپرداخت وام مضاربهای معمولاً بر اساس سود حاصل از فعالیت تجاری که توسط عامل (مشتری یا شرکت) انجام میشود، تنظیم میشود و بههیچعنوان شامل پرداخت بهره (ربا) نیست. در این نوع قرارداد، بانک بهعنوان مالک سرمایه (ربالمال) مبلغی را به عامل میدهد تا در یک فعالیت تجاری یا اقتصادی سرمایهگذاری کند. پس از انجام فعالیت تجاری و کسب سود، سود حاصل از آن طبق توافقنامه میان بانک و عامل تقسیم میشود. بازپرداخت وام مضاربهای از این نظر متفاوت است که معمولاً بهجای بازپرداخت مبلغ اصلی وام، تقسیم سود و زیان انجام میشود. درواقع، بازپرداخت وام مضاربهای بر اساس سود تقسیمشده است، نه بازپرداخت اصل مبلغ وام.

زمانی که پروژه تجاری به پایان میرسد و سود حاصل میشود، عامل باید سود بهدستآمده را طبق درصد توافقشده با بانک تقسیم کند. در این قرارداد، بانک درصد بیشتری از سود را دریافت میکند چون سرمایه اولیه را تأمین کرده است، درحالیکه عامل درصد کمتری از سود را میبرد که معمولاً بر اساس تجربه و مدیریت فعالیت تجاری است. اگر پروژه بازیان مواجه شود، تنها بانک متحمل ضرر میشود، مگر اینکه زیان ناشی از تقلب یا سهلانگاری عامل باشد. بهطورکلی، در وامهای مضاربهای هیچگونه پرداخت نقدی برای بازپرداخت اصل وام وجود ندارد و تنها سود حاصل از فعالیت تجاری طبق توافق طرفین تقسیم میشود.

چه مشاغلی وام مضاربهای دریافت میکنند؟

وام مضاربهای بهطور عمده برای مشاغلی که نیاز به سرمایهگذاری اولیه در پروژههای تجاری دارند و توان بازپرداخت بهره را ندارند، ارائه میشود. این نوع وام معمولاً برای کسبوکارهای تولیدی مانند کارخانهها و کارگاههای صنعتی بسیار مناسب است. این کسبوکارها میتوانند از وام مضاربهای برای خرید مواد اولیه، ماشینآلات و تجهیزات موردنیاز استفاده کنند. بهویژه برای کسبوکارهای تجاری و بازرگانی که درزمینههای واردات و صادرات، توزیع کالا و خردهفروشی فعالیت میکنند، وام مضاربهای گزینه خوبی است، زیرابه این مشاغل اجازه میدهد که بدون پرداخت بهره، سرمایه لازم برای خرید کالا، اجاره انبار یا تأمین هزینههای تبلیغات و گسترش شبکه توزیع خود را تأمین کنند.

علاوه بر این، مشاغل خدماتی مانند رستورانها، مراکز زیبایی، آژانسهای مسافرتی و دفاتر مشاوره که برای تأسیس یا گسترش نیاز به سرمایه دارند، میتوانند از این نوع وام بهرهبرداری کنند. این وام به کسبوکارهای خدماتی کمک میکند تا هزینههای اولیه راهاندازی مانند اجاره مکان، خرید تجهیزات و تأمین نیروی انسانی را تأمین کرده و در عوض از سود حاصل از فعالیت خود بهرهمند شوند.

یکی دیگر از گروههایی که میتوانند از وام مضاربهای استفاده کنند، استارتآپها و کسبوکارهای نوپا هستند. این کسبوکارها معمولاً بهدلیل عدم دسترسی به منابع مالی بانکی بهطور سنتی، از وام مضاربهای برای تأمین سرمایه موردنیاز خود بهره میبرند. استارتآپها و کسبوکارهای نوآورانه با ارائه ایدههای جدید نیاز به سرمایه برای توسعه و رشد دارند و وام مضاربهای این امکان را برای آنها فراهم میآورد که بدون پرداخت بهره، در پروژههای خود سرمایهگذاری کنند.

نکات مهم مربوط به وام مضاربه

وام مضاربهای یکی از انواع تأمین مالی اسلامی است که برخلاف وامهای سنتی، در آن هیچگونه بهرهای پرداخت نمیشود. در این نوع وام، بانک بهعنوان مالک سرمایه (ربالمال) مبلغی را به عامل میدهد و سود حاصل از فعالیت تجاری بین بانک و عامل تقسیم میشود. نکته مهم این است که در صورت بروز سود، آن طبق درصدهای توافقی بین طرفین تقسیم میشود و در صورت زیان، فقط بانک متحمل ضرر میشود، مگر اینکه عامل بهدلیل تقلب یا سهلانگاری مسئول باشد.

این ویژگیها باعث میشود وام مضاربهای با اصول شرعی اسلام مطابقت داشته باشد، چراکه در آن خبری از بهره (ربا) نیست. همچنین، فعالیت تجاری که قرار است با وام مضاربهای تأمین مالی شود، باید ازنظر شرعی مشروع و قانونی باشد و هیچگونه فعالیت حرام مانند معاملات قمار یا الکل را شامل نشود.

برای دریافت وام مضاربهای، عامل باید تخصص و تجربه کافی درزمینهٔ فعالیت تجاری خود داشته باشد تا بتواند سرمایه را بهدرستی مدیریت کند. در برخی موارد، بانک ممکن است از عامل درخواست کند که برای تأمین امنیت سرمایه، ضمانتها یا وثیقههایی ارائه دهد. علاوه بر این، بانکها معمولاً خواستار گزارشهای مالی شفاف و مستند از عامل هستند تا مطمئن شوند که منابع مالی بهدرستی صرف پروژه شده است. بهطورکلی، وام مضاربهای یک قرارداد زماندار است که مدتزمان آن بستگی به نوع و مدتزمان پروژه تجاری دارد و پس از تکمیل پروژه، سود حاصل از آن طبق توافقنامه میان بانک و عامل تقسیم میشود.

سخن پایانی

وام مضاربهای بهعنوان از ابزارهای تأمین مالی در نظام بانکی اسلامی، بهویژه برای کسبوکارها و کارآفرینان کوچک و متوسط، میتواند فرصت مناسبی برای رشد و توسعه اقتصادی فراهم آورد. این نوع وام بهدلیل رعایت اصول شرعی و عدم وجود بهره، گزینهای جذاب برای افرادی است که میخواهند بدون ریسک بهرهبرداری از منابع مالی، در پروژههای تجاری خود سرمایهگذاری کنند. البته، موفقیت این نوع قرارداد به توانایی و تجربه عامل در مدیریت سرمایه و انجام فعالیت تجاری بستگی دارد.نرمافزار حسابداری بازرگانی اوراش، یک راهحل جامع و کارآمد برای مدیریت مالی و حسابداری کسبوکارهای بازرگانی است که به صاحبان کسبوکارها کمک میکند تا تراکنشهای مالی، موجودی کالا، فروش و خرید را بهصورت دقیق و بهروز پیگیری کنند.

سؤالات متداول

چطور باید وام مضاربهای را در بانکهای دولتی و خصوصی بازپرداخت کرد؟

وام مضاربهای از طریق تقسیم سود حاصل از فعالیت تجاری بازپرداخت میشود و طبق توافق بین بانک و عامل انجام میشود.

مدارک موردنیاز برای دریافت وام مضاربهای بانکی چیست؟

مدارک شامل درخواست کتبی، طرح تجاری، مدارک شناسایی، مجوز کسب و پروانه فعالیت، گزارشهای مالی و در صورت نیاز ضمانتها است.

برای دریافت وام مضاربهای به ضامن نیاز است؟

معمولاً نیاز به ضامن نیست، اما بانکها ممکن است در صورت ریسک بالا از عامل درخواست ضمانت یا وثیقه کنند.