مالیات بر تراکنش های بانکی، بخشنامه، نحوه محاسبه و پرداخت اشخاص حقیقی و حقوقی

مالیات بر تراکنشهای بانکی چیست؟

مالیات تراکنش بانکی در سطح جهانی به صورت متنوعی اعمال میشود. مثلا، در برخی کشورها، مالیات تراکنش بانکی بر اساس مبلغ تراکنش یا درصدی از مبلغ محاسبه میشود. در برخی دیگر از کشورها، این مالیات به عنوان مالیات بر درآمد حاصل از تراکنشهای بانکی به حساب میآید. هنگام بحث درباره مالیات تراکنش بانکی، معمولا به دو نوع عمده از تراکنش ها اشاره میشود: تراکنشهای نقدی و تراکنش های الکترونیکی. تراکنشهای نقدی شامل برداشت و واریز نقدی از حسابهای بانکی میشوند، در حالی که تراکنش های الکترونیکی شامل انتقال وجه از طریق اینترنت، پرداختهای الکترونیکی و خریدهای آنلاین را شامل میشود. مهم ترین ارتباط مالیات تراکنش بانکی با مالیات بر ارزش افزوده (VAT) این است که در چند کشور، از جمله ایران، برخی از تراکنشهای بانکی نیز واریزات و برداشتهای نقدی تحت مالیات قرار دارند که به عنوان یک زمینه از منابع اعلامی برای مالیات بخش دولت میشود.

در اینجا باید به دو نوع مالیات تراکنش بانکی اشاره کنیم:

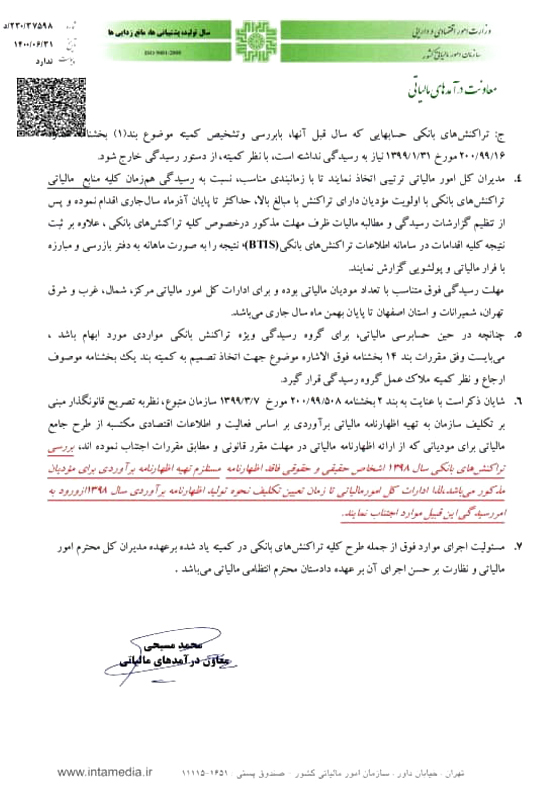

مالیات بر تراکنشهای مالی و مالیات بر ارزش افزوده (VAT) یا مالیات مصرف.

مالیات بر تراکنشهای مالی

مالیات بر تراکنشهای مالی معمولاً به تعداد و مقدار پرداختهای الکترونیکی، انتقالهای وجه، خرید و فروش سهام و دیگر ابزارهای مالی اشاره دارد. اینگونه مالیاتها به منظور کنترل جریانهای مالی، جلوگیری از پولشویی و حفظ شفافیت مالی اعمال میشوند.

مالیات بر ارزش افزوده (VAT) و تراکنشهای بانکی

همچنین، در بسیاری از کشورها، معاملات بانکی نیز مشمول مالیات بر ارزش افزوده هستند. وقتی یک شخص یا شرکت خدمات بانکی را دریافت یا ارائه میکند، ممکن است مالیات بر ارزش افزوده برای این خدمات محاسبه و پرداخت شود.

قاعدتا این موضوع دغدغه ای جدی است که چطور ثابت کنید گردش بانکی شما اصلا درآمد یا در راستای روابط تجاری نبوده است. اما برای این ادعای اسناد و مدارک مدون و قابل اتکایی برای ارائه به سازمان امور مالیاتی در دست ندارید و در نتیجه ادعای شما مردود شمرده خواهد شد و مالیات بر درآمد شما را بر مبنای مجموع گردش بستانکاری حساب های بانکی لحاظ می شود.

برای آگاهی بیشتر از آخرین دستورالعمل رسیدگی به تراکنش های بانکی، در این مقاله به تشریح مبنای رسیدگی به تراکنش های بانکی می پردازیم.

نحوه محاسبه و پرداخت مالیات تراکنش بانکی

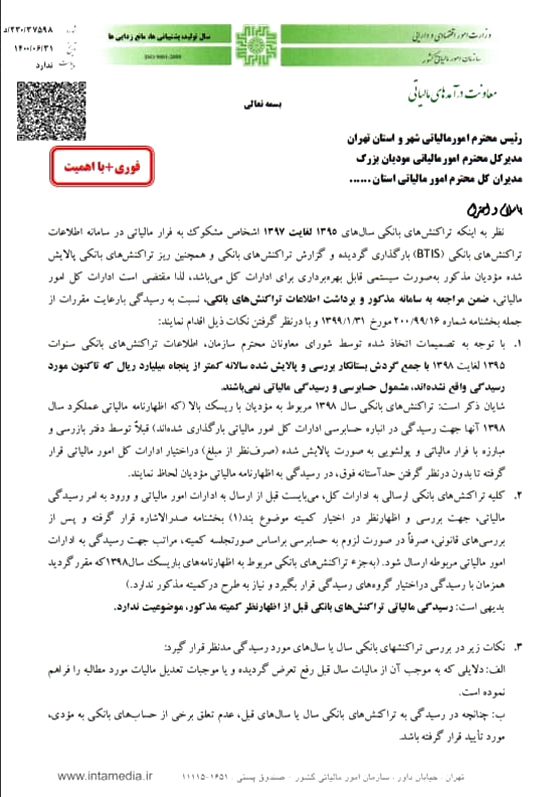

به دلیل اهمیت نحوه رسیدگی به تراکنش های بانکی، سازمان امور مالیاتی دستورالعملی صادر کرد که تمام واریزی های بانکی (گردش بستانکاری صورتحساب بانک) دلیلی بر درآمد مؤدی نیست، تراکنش های بانکی مؤدیان پس از پالایش و در صورتی که میزان تراکنش های بانکی نامشخص یا مشکوک بیشتر از حد نصاب باشد، از مؤدی دعوت می گردد تا با ارائه برگ تشخیص برآوردی به ایشان، نسبت به رفع ابهام از موارد نامشخص اقدام نماید. اما نکته حائز اهمیت الزام به آگاهی مؤدیان از نحوه برخورد با فرایند رسیدگی به تراکنش های بانکی است که مودیان در در زمان مراجعه به سازمان امور مالیاتی لوح فشرده ی حاوی تراکنش های نامشخص را دریافت می کنند و طی یک ماه مهلت دارند تا نسبت به مشخص کردن مواردی که مشمول مالیات نیست، به علاوه ارائه مستندات لازم به منظور مشخص شدن تراکنش های بانکی مشکوک اقدام کنند و درخواست رسیدگی مجدد را داشته باشند.

رسیدگی به تراکنش های بانکی چگونه است؟ اشخاص حقیقی و حقوقی و کارت به کارت

مالیات تراکنش بانکی اشخاص حقیقی و حقوقی دارای پرونده در نظام مالیاتی

چنانچه تراکنش های بانکی متعلق به اشخاص حقوقی و یا اشخاص حقیقی که دارای یک پرونده در نظام مالیاتی هستند باشد، بلافاصله و حداکثر ظرف مدت پنج روز کاری پس از دریافت اطلاعات تراکنش های بانکی، حسب دستور نظر کمیته، می بایستی این اطلاعات در اختیار گروه ویژه رسیدگی به تراکنش های بانکی قرار گیرد.

اشخاص حقیقی دارای بیش از یک پرونده مالیاتی

چنانچه تراکنش های بانکی متعلق به شخص حقیقی بوده که دارای بیش از یک پرونده در نظام مالیاتی می باشد، حداکثر ظرف مدت دو هفته پس از دریافت اطلاعات تراکنش های بانکی، با دعوت کتبی از صاحب یا صاحبان حساب، ضمن اخذ توضیحات کتبی ایشان در ارتباط با تراکنش های بانکی واصله و ارتباط آنها با هر یک از پرونده های مالیاتی وی، نسبت به انجام تحقیقات لازم اقدام و با تنظیم فرم شماره یک پیوست که به امضای طرفین رسیده باشد، حسب دستور مدیرکل سازمان امور مالیاتی می بایستی این اطلاعات در اختیار گروه ویژه رسیدگی به تراکنش های بانکی قرار گیرد.

اشخاص حقیقی و حقوقی فاقد پرونده مالیاتی

چنانچه تراکنش های بانکی متعلق به اشخاص حقیقی و حقوقی فاقد پرونده در نظام مالیاتی کشور باشد، حداکثر ظرف مدت دو هفته پس از دریافت اطلاعات تراکنش های بانکی، نسبت به انجام تحقیقات لازم و با دعوت صاحب یا صاحبان حساب نسبت به تعیین موضوع فعالیت ایشان و تکمیل فرم شماره دو پیوست اقدام و مطابق دستورالعمل های مربوط نسبت به ثبت نام و تشکیل پرونده برای اشخاص مذکورحسب مورد اقدام شود. سپس اطلاعات تراکنش های بانکی واصله، طبق دستور کمیته، در اختیار گروه ویژه رسیدگی به تراکنش های بانکی قرار گیرد.

تراکنش های بانکی متعلق به اشخاص دیگر ، شخصی که مدعی است این تراکنش ها مربوط به شخص دیگری است

چنانچه براساس ادعای اشخاص حقیقی، اطلاعات تراکنش بانکی این اشخاص مربوط به شخص دیگری بوده و طرف مقابل نیز کتبا این موضوع را اعلام و مدارک، مستندات و دلایلی مبنی بر رد موضوع وجود نداشته باشد، می بایست در راستای مقررات قانونی اقدامات لازم درخصوص شخص جدید انجام پذیرد.

مالیات تراکنش بانکی چطور ، چگونه محاسبه می شود

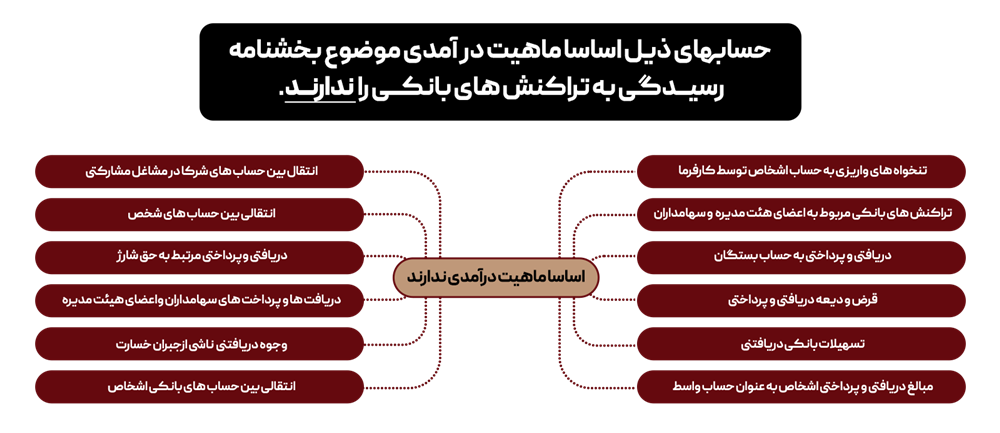

طبق بخشنامه 16/99/200، دستورالعمل رسیدگی به تراکنش های بانکی صادر شد که برخی از مبادلات مالی جنبه درآمدی ندارند که شامل موارد زیر باشد:

- واریز و برداشت های مربوط به اعضای هیات مدیره و سهامداران در صورت ثبت در دفاتر

- دریافت ها و پرداخت های حق شارژ

- دریافت و پرداخت به بستگان

- تسهیلات بانکی

- انتقال بین حساب های شخصی یا حساب شرکا

- تنخواه داری با تأیید کارفرما

- مبادلات مالی تحت عنوان قرض یا ودیعه

- خسارت دریافتی از بیمه

- گردش مالی ناشی از واسطه گردی به شرطی که درآمد نباشد

- درآمدهایی که مالیات آنها پرداخت شده است، مثل درآمد حاصل از فروش ملک یا فروش سهام و واریزی های کمتر از 15 میلیون تومان اشخاص حقیقی برای قبل از سال 1395

رسیدگی به تراکنش های بانکی قبل از سال 1395

طبق قانون، مهلت رسیدگی به تراکنش های بانکی قبل از سال 95 تا 5 سال بعد از پایان سال مالی است؛ به عنوان مثال، اگر شخصی در سال 1395 تراکنش بانکی مشکوک به درآمد داشته باشد، مهلت رسیدگی به آن 5 سال بعد از پایان خرداد سال 1396 است. اما طبق ابلاغیه 230/3759/د مورخ 1400/06/31سازمان امور مالیاتی موظف است تراکنش های بانکی سال 1395 لغایت پایان 1397 را تا بهمن 1400 رسیدگی نماید و مؤدیانی که گردش بستانکاری ایشان کمتر از 5 میلیارد تومان است و تاکنون رسیدگی نشده اند، مشمول حسابرسی و رسیدگی مالیاتی نیستند.

تراکنش های بانکی بالای 500 میلیون تومان در سال

طبق دستورالعمل تراکنش های بانکی بالای 500 میلیون تومان در سال و الزامات اجرایی که توسط اداره مبارزه با پولشویی ابلاغی به تمام بانک ها، هر یک از بانک ها موظف اند با نظارت بر گردش اشخاص حقیقی و حقوقی غیر فعال، در صورتی که گردش بدهکاری و بستانکاری آنها بیش از حد نصاب های مقرر باشد و اشخاص، اسناد و مدارکی مبنی بر پرونده فعال اقتصادی یا اسناد و مدارکی برای خرید و فروش به بانک ارائه نکنند، بانک ها به صورت مجزا مکلف به ارائه گزارش اشخاص به اداره مبارزه با پولشویی و بانک مرکزی می باشند.

سقف مالیات تراکنش بانکی

- اشخاص فاقد شغل یا بیکار تا مبلغ 500 میلیون تومان در سال

- اشخاص فاقد شغل که پرونده مالیاتی فعالی ندارند تا مبلغ 500 میلیون تومان در سال

- اشخاص مستمری بگیر از نهادهایی همچون کمیته امام خمینی(ره) تا یک میلیارد تومان در سال

- اشخاص بازنشسته که از ارگان های مختلف حقوق بازنشستگی یا از کار افتادگی دریافت می کنند، تا مبلغ دو میلیارد تومان در سال

- موارد معاف طبق دستورالعمل اداره مبارزه با پولشویی

- واریز سود ناشی از سپرده های مدت دار

- واریز و برداشت اشتباه مؤسسه اعتباری یا بانک

- نقل و انتقال بین حساب های شخصی به صورت ساتنا، پایا و سامانه پل یا نقل و انتقال درون بانکی در همان بانک و سایر شعب مربوطه

قانون جدید مالیات حساب بانکی

حساب های بانکی بلند مدت مشمول قانون محدودیت تراکنش های بالای 500 میلیون تومان نمی باشد و در مقابل بانک ها یا مؤسسات اعتباری نیز اجازه صدور کارت دریافت یا پرداخت برای حساب های مذکور را ندارند.

دستورالعمل گردش تراکنش بانکی بالای 500 میلیون تومان

طبق دستورالعمل اداره مبارزه با پولشویی در مورد گردش بالای 500 میلیون تومان، اشخاص برای ادامه عملیات مالی و رعایت قوانین پولی و مالی، موظف اند تا یک ماه بعد از درخواست بانک، مبنی بر ارائه اسناد و مدارک به منظور احراز منبع درآمدی یا هزینه و ارائه توضیحات لازم به همراه اسناد و مدارک ضروری به بانک مربوطه مراجعه کنند. لازم به ذکر است حتی در صورت وجود اسناد و مدارک قابل اتکا دال بر درآمد های مستمر از محل اجاره املاک یا درآمد حاصل از سود دریافتی، بانک ها موظف اند گزارش اشخاص را به بانک مرکزی ارائه نمایند. اما چنانچه اشخاص حقیقی یا حقوقی بدون فعالیت، اسناد و مدارک قابل اتکایی به بانک یا مؤسسه اعتباری اعلام نکنند، گزارش ایشان را به اداره مبارزه با پولشویی ارائه نمایند. اما در شرایطی که سوءظن نسبت به پولشویی وجود نداشته باشد، صرفاً گزارش به بانک مرکزی جمهوری اسلامی ایران ارسال می گردد.

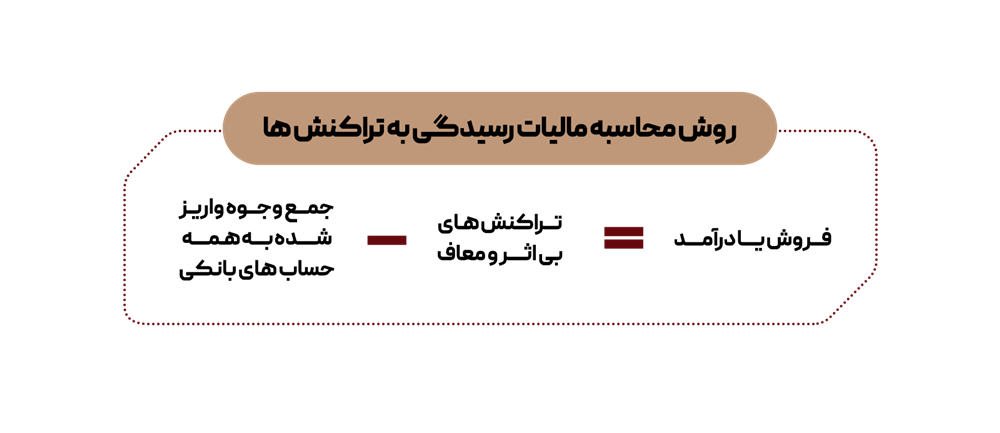

شایان ذکر است، که رسیدگی سازمان امور مالیاتی بر اساس تراکنش های پالایش شده صورت بگیرد؛ به عبارت دیگر تراکنش های بانکی ای که بر اساس بخشنامه 200/99/16 جنبه درآمدی ندارند، از گردش بستانکاری صورتحساب بانک کسر و چنانچه پس از اعمال کسورات غیردرآمدی، گردش باقیمانده بیشتر از 5 میلیارد تومان باشد، تراکنش های بانکی مؤدی مورد رسیدگی قرار گیرد.

نحوه محاسبه مالیات بر تراکنش بانکی

نحوه محاسبه مالیات درآمد محاسبه شده توسط سازمان امور مالیاتی، بر اساس ماده 131 قانون مالیات های مستقیم خواهد بود.

امروزه تشخیص مالیات بر مبنای رسیدگی به تراکنش های بانکی به عنوان یک روش و منبع جدید مالیاتی شناخته می شود اما هدف سازمان امور مالیاتی فقط کسب درآمد مالیاتی نیست و بررسی قانون پولشوئی هم از اهداف رسیدگی به حسابهای بانکی مطرح است.

ابلاغیه 230/3759/د مورخ 1400/06/31 سازمان امور مالیاتی