آیا تابهحال پیشآمده که ماندهحساب بانکی شما در صورتحساب بانک با آنچه در دفاتر حسابداری شرکت مشاهده میکنید، متفاوت باشد؟ اگر پاسخ شما مثبت است، شما با یکی از چالشهای بنیادین مدیریت مالی روبرو هستید. اما سؤال اصلی اینجاست که مغایرتگیری بانکی چیست و چرا هر ماه باید انجام شود؟

به زبان ساده، مغایرتگیری بانکی فرآیند تطبیقدادن سوابق مالی شرکت با گزارشهای واقعی بانک است تا از صحت هر ریال گردش مالی اطمینان حاصل شود. اما چرا این کار باید بهصورت ماهانه و بهعنوان یک وظیفه غیرقابلچشمپوشی انجام شود؟ پاسخ در کنترل و پیشگیری نهفته است. انجام ماهانه این فرآیند، از انباشتهشدن خطاهای کوچک که در پایان سال به بحرانهای مالی بزرگ تبدیل میشوند، جلوگیری میکند. همچنین، این کار به شما اجازه میدهد تا بلافاصله پس از وقوع خطا (مانند کسر کارمزد اشتباه، واریزیهای شناسایینشده مشتریان یا چکهای برگشتی)، نسبت به اصلاح آن اقدام کنید.

مثال واقعی:

فرض کنید مانده حساب بانک در نرمافزار حسابداری شرکت ۵۸۰ میلیون تومان ثبت شده است؛ اما صورتحساب بانک مانده ۵۶۵ میلیون تومان را نشان میدهد. پس از بررسی مشخص میشود:

– یک چک ۱۲ میلیون تومانی هنوز وصول نشده است.

– ۲ میلیون تومان کارمزد بانکی ثبت نشده است.

– ۱ میلیون تومان واریزی مشتری در دفاتر ثبت نشده است.

در چنین شرایطی مغایرتگیری بانکی علت اختلاف را مشخص کرده و مانع از تصمیمگیری بر اساس اطلاعات نادرست میشود. در این مقاله از سایت اوراش به بررسی مفهوم مغایرتگیری و نقش آن در کسبوکارها میپردازیم.

مغایرتگیری بانکی یعنی چه و چه کاربردی دارد؟

مغایرتگیری بانکی فرآیندی است که طی آن مانده حساب بانک در سیستم حسابداری شرکت با مانده موجود در صورتحساب بانکی مقایسه میشود. هدف از این کار شناسایی اختلافها، اصلاح ثبتهای مالی و اطمینان از صحت اطلاعات مالی سازمان است.

نقش حیاتی مغایرتگیری بانکی در سلامت مالی کسبوکارها

طبق اصول کنترل داخلی مالی و توصیههای استانداردهای بینالمللی گزارشگری مالی (IFRS)، تطبیق دورهای حسابهای بانکی یکی از مهمترین ابزارهای کشف خطا، سوءاستفاده مالی و ثبتهای ناقص محسوب میشود.

در مدیریت مالی، دقت در اعداد مرز بین سودآوری و ورشکستگی است. مغایرتگیری منظم، نقش ناظر سلامت را ایفا میکند. از یک سو، این فرآیند از بروز تقلبهای احتمالی و خطاهای انسانی در ثبتاسناد جلوگیری میکند و ازسویدیگر، مانع از تصمیمگیریهای غلط بر اساس موجودی کاذب در ترازنامه میشود. همچنین، ارائه یک صورت مغایرت بانکی دقیق، یکی از حیاتیترین اسناد برای پاسخگویی به ممیز مالیاتی است که میتواند از بروز اختلافات مالیاتی سنگین و جریمههای ناشی از عدم شفافیت حسابها جلوگیری کند.

گامبهگام با فرآیند مغایرتگیری بانکی همراه شوید

فرآیند مغایرتگیری بانکی مراحل مختلفی دارد که در ادامه این بخش به بررسی آنها میپردازیم:

جمعآوری و سازماندهی اسناد و صورتحسابهای بانکی

اولین قدم در این مسیر، گردآوری تمام مدارک لازم است. حسابدار باید صورتحسابهای بانکی (بانک استیتمنت) دریافتی از بانک را برای بازه زمانی مشخص (معمولاً ماهانه) تهیه کرده و تمامی اسناد مرتبط مانند فیشهای واریزی، رسیدهای پرداختی و چکهای صادر شده را در کنار آنها سازماندهی کند تا مبنای مقایسهای درستی در اختیار داشته باشد.

نگاهی دقیق به دفاتر و سوابق حسابداری داخلی

پس از آمادهسازی اسناد بانکی، نوبت به بررسی دفترکل حساب بانک در سیستم حسابداری میرسد. در این مرحله، تمام تراکنشهایی که در سیستم ثبت شدهاند باید بادقت استخراج شوند. تمرکز در این بخش بر این است که بدانیم در سیستم ما، چه مبالغی و در چه تاریخهایی بهعنوان ورودی و خروجی ثبت شده است تا بتوان آنها را با واقعیت بانکی محک زد.

تطبیق و مقایسه ریزتراکنشها با یکدیگر

در این مرحله حساس، فرآیند اصلی مقایسه آغاز میشود. حسابدار باید تکتک تراکنشهای موجود در صورتحساب بانکی را با ردیفهای ثبت شده در دفتر حسابداری مقایسه کند. در این مرحله، تراکنشهای مشابه که هر دو طرف (بانک و شرکت) آنها را ثبت کردهاند، مشخص شده و موارد مشابه کنار گذاشته میشوند تا تمرکز بر روی موارد اختلاف معطوف شود.

ردیابی و کشف موارد ناهماهنگ بین دو طرف

پس از جداکردن موارد مشابه، اکنون با مغایرتها روبرو هستیم. حسابدار باید با تحلیل دقیق، علت اختلاف را ردیابی کند. آیا چک صادر شده هنوز در بانک وصول نشده است؟ آیا بانکی کارمزدی را کسر کرده که ما ثبت نکردهایم؟ یا مشتری مبلغی را واریز کرده که هنوز در سیستم ما شناسایی نشده است؟ شناسایی دقیق ریشه اختلاف، کلید حل مسئله است.

اصلاح، تنظیم و ثبت نهایی موارد شناساییشده

گام آخر، عملیاتیکردن نتایج است. پس از شناسایی دلایل مغایرت، حسابدار باید اسناد اصلاحی را صادر کند. برای مثال، ثبت کارمزد بانکی یا ثبت واریزی مشتری که در مرحله قبل شناسایی شده بود. با ثبت این اصلاحات در سیستم حسابداری، مانده دفتر با مانده بانکی برابر (تراز) میشود و در نهایت، صورت مغایرت بانکی نهایی برای گزارشدهی و ارائه به مدیریت یا ممیز آماده میگردد.

فرض کنید در پایان ماه:

مانده بانک در دفاتر حسابداری:

1,250,000,000 ریال

مانده صورت حساب بانکی:

1,180,000,000 ریال

موارد شناسایی شده:

– چک صادر شده و وصول نشده: 50,000,000 ریال

– کارمزد بانکی ثبت نشده: 10,000,000 ریال

– واریزی مشتری ثبت نشده: 20,000,000 ریال

پس از اعمال اصلاحات، مانده ها با یکدیگر تطبیق پیدا می کنند.

اکنون که با مراحل کلی مغایرتگیری بانکی آشنا شدید، نحوه اجرای عملیاتی مغایرتگیری بانکی را با استفاده از نرمافزار حسابداری اوراش بررسی میکنیم:

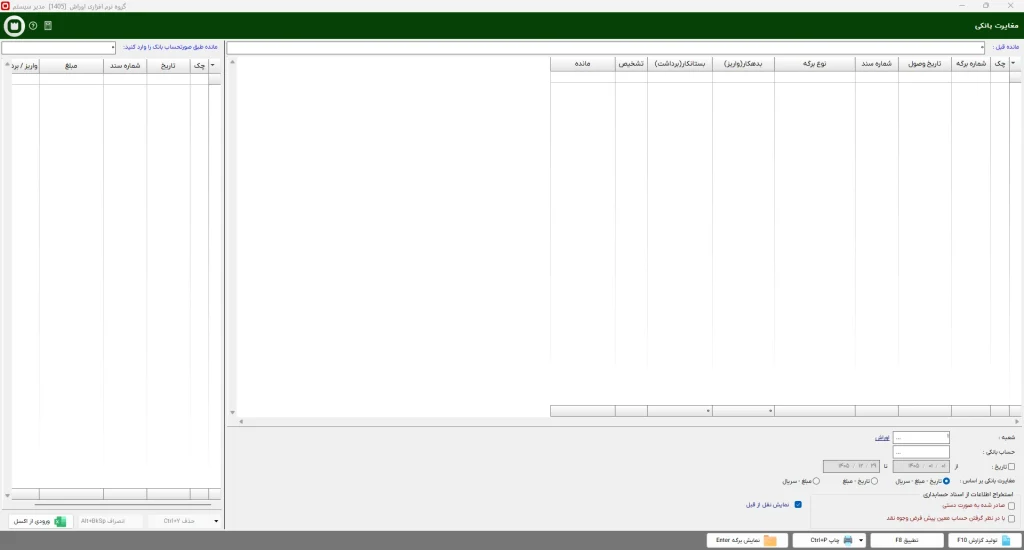

برای شروع ، از منوی دریافت و پرداخت، وارد بخش ابزارها و امکانات شده و سپس گزینه مغایرت بانکی را انتخاب کنید. پس از ورود به این صفحه، مراحل زیر را دنبال نمایید:

۱. انتخاب حساب و بازه زمانی:

در سمت راست برگه، ابتدا حساب بانکی مربوطه را انتخاب کنید. سپس بازه تاریخی مورد نظر خود را تعیین نمایید.

۲. فیلتر کردن اطلاعات:

با استفاده از فیلترهای موجود، میتوانید گزارش را بر اساس اطلاعات ثبتشده در سیستم، محدود و دقیقتر کنید.

تعیین معیارهای تطبیق دادهها :

یکی از قابلیتهای هوشمند اوراش، امکان انتخاب نوع معیار برای انجام مغایرتگیری است. شما میتوانید تعیین کنید که سیستم بر اساس چه ترکیبی از دادهها، تراکنشها را با هم مطابقت دهد:

- تاریخ + مبلغ + سریال: در این حالت، سیستم سه پارامتر تاریخ تراکنش، مبلغ و شماره سریال (شماره تراکنش) را با هم چک میکند تا دقیقترین تطبیق حاصل شود.

- تاریخ + مبلغ: در این حالت، تنها تاریخ و مبلغ تراکنشها بررسی میشود و شماره سریال در نظر گرفته نمیشود.

- مبلغ + سریال: در این حالت، سیستم بر اساس مبلغ و شماره سریال تطبیق انجام میدهد و تاریخ تراکنش در فرآیند بررسی نقش ندارد.

تنظیمات پیشرفته گزارش و فیلترهای استخراج اسناد

در بخش فیلترها، میتوانید نحوه استخراج اطلاعات اسناد حسابداری را شخصیسازی کنید:

- استخراج اسناد صادر شده به صورت دستی: با انتخاب این گزینه، تمامی اسناد دستی که شامل حساب تفصیلی بانک مورد نظر هستند (حتی اگر در حسابهای کل و معین دیگری به جز کل و معین پیش فرض آن بانک ثبت شده باشند)، در گزارش لحاظ میشوند.

- استخراج اسناد با در نظر گرفتن حساب معین پیشفرض وجوه نقد: اگر این گزینه را به همراه گزینه قبلی فعال کنید، سیستم بسیار دقیقتر عمل کرده و فقط اسناد دستی را لحاظ میکند که با حساب کل و معین پیشفرضِ آن بانک ثبت شدهاند.

نمایش نقل از قبل: در صورت فعالسازی این گزینه، مانده حساب از قبل ، در بالای گزارش نمایش داده میشود. نکته مهم: توجه داشته باشید که عدد وارد شده در قسمت «مانده قبل» بر محاسبه مانده نهایی اثر میگذارد.

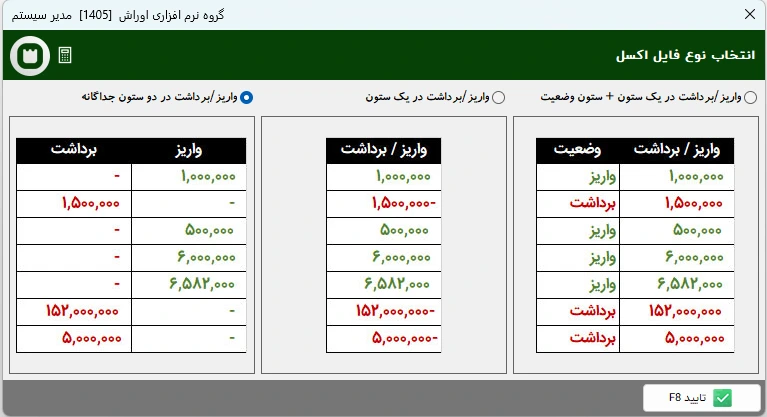

وارد کردن فایل اکسل صورت حساب بانکی :

در سمت چپ برگه، امکان وارد کردن فایل اکسل دریافتی از بانک وجود دارد تا اطلاعات آن با سیستم تطبیق داده شود. با انتخاب گزینه ورودی اکسل، سه قالب استاندارد در اختیار شما قرار میگیرد:

۱. واریز/ برداشت در یک ستون + ستون وضعیت

در این حالت، نوع تراکنش (واریز یا برداشت) توسط ستون «وضعیت» مشخص میشود .

۲. واریز/ برداشت در یک ستون

در این حالت لازم است مبالغ مربوط به برداشت، با علامت منفی در فایل اکسل درج شوند .

۳. واریز/ برداشت در دو ستون مجزا

پس از انتخاب قالب متناسب با فایل خود، کافی است ستونهای متناظر در فایل اکسل را با ستونهای نرمافزار اوراش تطبیق دهید تا اطلاعات به سمت چپ برگه منتقل شوند.

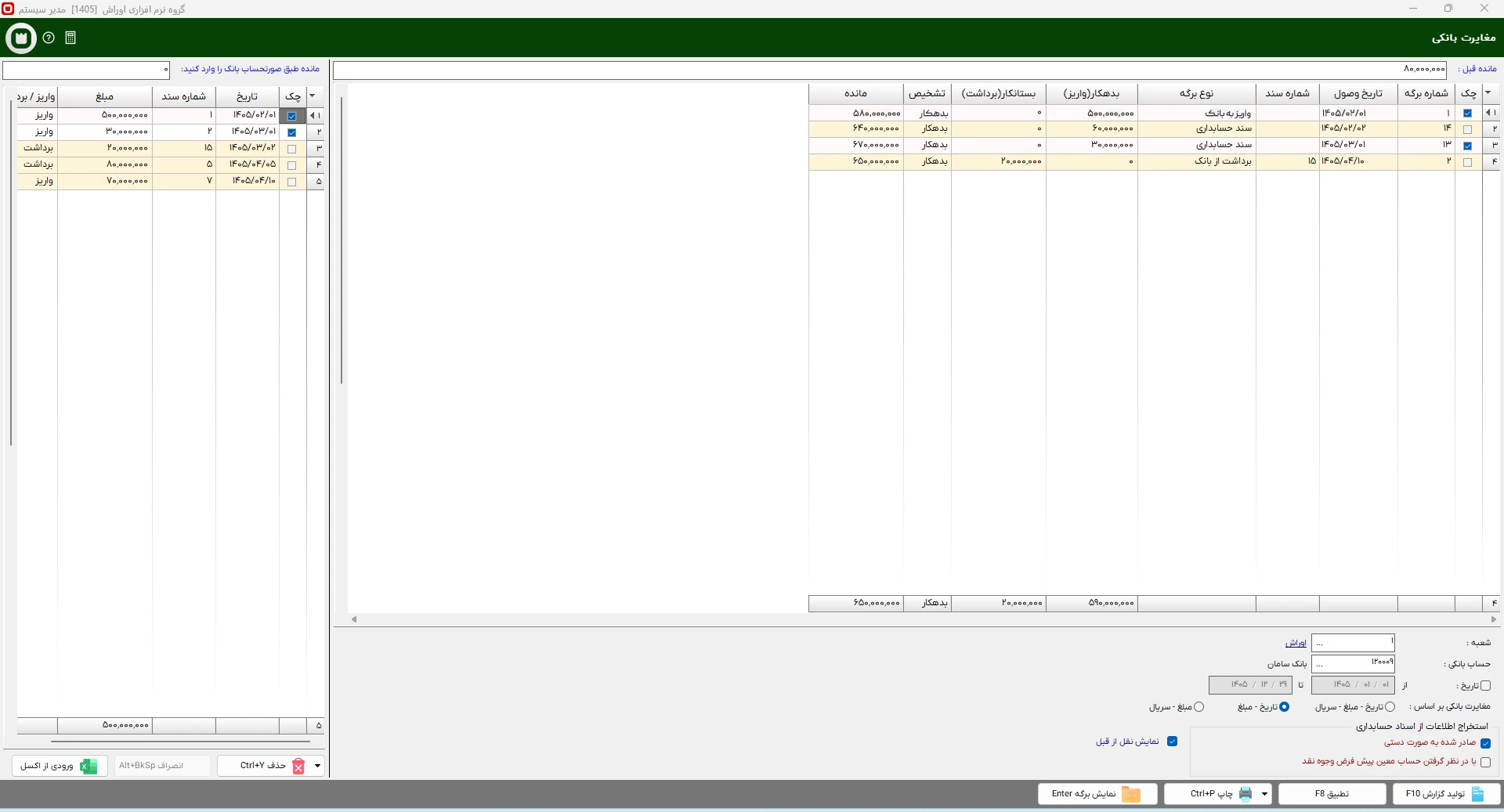

مدیریت دادههای اکسل: در این بخش، شما کنترل کاملی بر دادهها دارید؛ امکان افزودن، حذف یا ویرایش دستی ردیفها در جدول سمت چپ وجود دارد. همچنین اگر نیاز به وارد کردن اطلاعات جدید داشتید، میتوانید با استفاده از کلید «حذف» و انتخاب گزینه «حذف همه» همراه با تعیین تاریخ مبدأ، تمام اطلاعات قبلی سمت چپ را پاک کرده و فایل جدیدی را جایگزین کنید.

فرآیند تطبیق خودکار و نمایش نتایج

پس از آمادهسازی دادهها، بر روی دکمه تطبیق در پایین صفحه کلیک کنید. نرمافزار به صورت خودکار اطلاعات گردش بانکی موجود در نرمافزار را با اطلاعات فایل اکسل صورتحساب بانکی مقایسه کرده و نتایج را به شرح زیر نمایش میدهد :

تراکنشهای منطبق: اگر ردیفی در هر دو سمت پیدا و با هم مطابقت داشته باشد، تیک ستون «چک» در هر دو طرف زده شده و آن ردیف با رنگ سفید نمایش داده میشود.

تراکنشهای نا منطبق: ردیفهایی که در سمت راست و چپ با یکدیگر مطابقت ندارند، با رنگ زرد متمایز میشوند تا به راحتی آنها را برای بررسی یا اصلاح پیدا کنید.

قابلیت اصلاح سریع: یکی از مزیتهای اصلی این ابزار، سرعت بخشیدن به فرآیند اصلاحات است. در صورتی که ردیفی با رنگ زرد (نامنطبق) مشاهده کردید، نیازی به خروج از ابزار و جستجوی مجدد سند نیست؛ شما میتوانید مستقیماً از داخل همین صفحه، برگه سند مربوطه را باز کرده، اصلاحات لازم را اعمال و آن را ذخیره کنید تا بلافاصله پس از بازگشت، وضعیت مغایرت تغییر کند.

چه عواملی باعث بروز مغایرت بانکی میشوند؟

شناخت ریشههای مغایرت، اولین قدم برای مدیریت هوشمندانه حسابهاست. همانطور که در مباحث پایه حسابداری تأکید شده، مغایرتها لزوماً به معنای تقلب نیستند، بلکه اغلب ناشی از تفاوت در زمان ثبت یا ماهیت تراکنش هستند. طبق تحلیلهای تخصصی، عوامل ایجاد مغایرت را میتوان در سه دسته تقسیم کرد:

۱. عوامل مربوط به زمان (مغایرتهای موقت): این رایجترین نوع مغایرت است. مواردی مانند چکهای در جریان (چکهایی که شرکت صادر کرده؛ اما هنوز از حساب بانکی کسر نشدهاند) یا واریزیهای در جریان (مبالغی که مشتری واریز کرده؛ اما به دلیل ساعت بانکی یا فرآیند تسویه، هنوز در صورتحساب بانکی منعکس نشدهاند) در این دسته قرار میگیرند. این موارد در واقع خطای حسابداری نیستند، بلکه صرفاً اختلاف زمان ثبت هستند.

۲. عوامل مربوط به خطای انسانی و عملیاتی: اشتباه در ثبت مبلغ (مثلاً جابهجا نوشتن اعداد)، ثبت اشتباه در کد حساب مربوطه، یا نادیدهگرفتن برخی از تراکنشها مانند کارمزدهای بانکی و مالیات بر ارزش افزوده خدمات بانکی، از جمله دلایل اصلی در این دسته هستند. همچنین، عدم ثبت چکهای برگشتی به دلیل اطلاعرسانی دیرهنگام بانک، میتواند منجر به مغایرتهای سنگین شود.

۳. عوامل مربوط به عدم شفافیت تراکنشها: گاهی اوقات تراکنشهایی در بانک صورت میگیرند که ماهیت آنها برای حسابدار روشن نیست (مانند حوالههای ارزی یا برداشتهای مستقیم خودکار). عدم شناسایی سریع این موارد باعث میشود که ماندهحساب بانکی در دفاتر، با واقعیتِ موجود در بانک فاصله بگیرد.

روش دستی یا نرمافزاری؛ کدام را انتخاب کنیم؟

انتخاب بین روشهای سنتی و سیستمهای اتوماتیک، انتخاب بین بقا و پیشرفت در مدیریت مالی است. روش دستی تنها برای کسبوکارهای بسیار کوچک با حجم تراکنش بسیار پایین (کمتر از ۵ تراکنش در ماه) قابل مدیریت است. اما برای هر کسبوکار در حال رشدی، استفاده از سیستمهای هوشمند نهتنها یک انتخاب، بلکه یک ضرورت برای حفظ سلامت مالی به شمار می آید.

نگاهی موازی به مزایا و معایب روش سنتی در برابر سیستمهای هوشمند

در این بخش نگاهی به مزایا و معایب روش سنتی در برابر سیستمهای هوشمند میاندازیم:

| ویژگی | روش دستی (دفتر و اکسل) | سیستمهای حسابداری هوشمند (ERP) |

| سرعت اجرا | بسیار پایین؛ نیاز به بررسی تکتک ردیفها | بسیار بالا؛ تطبیق آنی با استعلام بانکی |

| دقت و خطا | احتمال خطای انسانی (اشتباه در اعداد) بسیار بالا | دقت بسیار بالا؛ حذف خطای تایپی در تطبیق |

| هزینه عملیاتی | نیروی انسانی بیشتر و زمان طولانیتر | سرمایهگذاری اولیه، اما کاهش چشمگیر هزینه جاری |

| قابلیت گزارشگیری | دشوار و زمانبر برای استخراج گزارشهای دورهای | آنی و قابل ارائه به ممیز در چند کلیک |

| امنیت دادهها | آسیبپذیر در برابر گم شدن اسناد یا دستکاری | دارای سطح دسترسی و ثبت لاگ تغییرات |

چکلیست کاربردی برای مغایرتگیری

برای اینکه هیچ موردی از قلم نیفتد، استفاده از یک چکلیست استاندارد الزامی است که در ادامه یک چکلیست آمده است:

چکلیست ماهبهماه (برای کنترل دورهای)

| ردیف | اقدام موردنیاز | ملاحظات و نکات کلیدی |

| ۱ | دریافت صورتحساب بانکی (PDF/Excel) | اطمینان از کامل بودن بازه زمانی (از اول تا پایان ماه). |

| ۲ | تطبیق مانده ابتدایی با مانده پایانی ماه قبل | مانده ابتدایی باید دقیقاً با مانده نهایی دوره قبل یکی باشد. |

| ۳ | شناسایی و ثبت تمامی کارمزدهای بانکی | شامل کارمزد انتقال، صدور دسته چک و خدمات پیامکی. |

| ۴ | بررسی و ثبت تمامی چکهای برگشتی | بررسی علت برگشت و ثبت هزینههای مرتبط (جریمهها). |

| ۵ | تطبیق واریزیهای مشتریان (سند با فیش) | شناسایی واریزیهای بدون نام (مجهول) برای پیگیری بعدی. |

| ۶ | شناسایی چکهای صادر شده و عدم وصول | چکهای صادر شده که هنوز به بانک ارائه نشدهاند (معوق). |

| ۷ | ثبت مالیاتهای کسر شده از تراکنشها | بررسی و ثبت مالیات بر ارزش افزوده یا تکلیفی کسر شده. |

| ۸ | بررسی تراکنشهای ارزی (در صورت وجود) | اعمال نرخ ارز در لحظه معامله برای شناسایی سود/زیان تسعیر. |

| ۹ | شناسایی سود سپردههای بانکی | مطابقت سود واریزی بانک با قرارداد سپردهگذاری. |

| ۱۰ | کنترل تراکنشهای اشتباه (برداشت/واریز خطا) | شناسایی اشتباهات بانکی و مکاتبه فوری برای اصلاح. |

| ۱۱ | بررسی وضعیت برداشتهای خودکار | کنترل پرداختهای برنامهریزی شده (مثل اقساط وامها). |

| ۱۲ | ثبت اصلاحات سند و تطبیق نهایی | ثبت سند حسابداری برای تمامی تفاوتهای شناسایی شده. |

| ۱۳ | نهاییسازی و چاپ صورت مغایرت | تأیید نهایی توسط مدیر مالی و بایگانی در مدارک ماهانه. |

چطور نرمافزارهای حسابداری کار شما را چندبرابر آسان میکنند؟

استناد به استانداردهای نوین مدیریت مالی نشان میدهد که نرمافزارهای حسابداری مدرن، فرآیند مغایرتگیری را از یک کار طاقتفرسا به یک فرآیند نظارتی تبدیل کردهاند.

امروزه بسیاری از نرم افزارهای حسابداری و ERP امکان خودکارسازی بخشی از فرآیند مغایرت گیری را فراهم کردهاند. این ابزارها با دریافت تراکنشهای بانکی و مقایسه خودکار آنها با اسناد ثبت شده، زمان انجام عملیات را کاهش میدهند. نرم افزار اوراش نیز یکی از راهکارهایی است که چنین قابلیتهایی را در اختیار کسبوکارها قرار میدهد.

علاوه بر این، نرمافزارها با استفاده از الگوریتمهای تشخیص هوشمند، میتوانند الگوهای تکراری (مانند کارمزد ماهانه یا اجارهبها) را شناسایی کرده و پیشنهاد ثبت سند را بدهند. این سطح از خودکارسازی، نهتنها سرعت حسابدار را چندبرابر میکند، بلکه ریسک خطای انسانی را به صفر نزدیک کرده و باعث میشود حسابدار از یک «ثبتکننده داده» به یک «تحلیلگر مالی» تبدیل شود.

آیا نرمافزار حسابداری میتواند به طور کامل جای بررسی دستی را بگیرد؟

در پاسخ به این سؤال بسیار کلیدی، باید میان خودکارسازی فرآیند و جایگزینی هوش انسانی تفکیک قائل شد. نرمافزار حسابداری میتواند بخش عظیم و خستهکننده بررسی دستی را حذف کند، اما نمیتواند جایگزین قضاوت و تحلیل حسابدار شود.

نرمافزارهای حسابداری همچون اوراش، با استفاده از قابلیتهایی مانند اتصال مستقیم به درگاههای بانکی (Bank Feed)، میتوانند هزاران تراکنش را در چند ثانیه با اسناد داخلی تطبیق دهند. این تکنولوژی، خطاهای انسانی ناشی از تایپ اشتباه یا فراموشی ثبت کارمزدها را به حداقل میرساند و سرعت کار را چندین برابر میکند. در واقع، نرمافزار وظیفه «انجام محاسبات» و «تطبیق ردیفها» را بر عهده میگیرد.

بااینحال، مغایرتگیری صرفاً یک مسئله ریاضی نیست؛ بلکه یک فرآیند تحلیلی است. نرمافزار میتواند تشخیص دهد که مبلغی در بانک کسر شده اما در دفتر ثبت نشده است، اما نمیتواند بهتنهایی تشخیص دهد که علت این تفاوت چیست.

باتوجهبه پیچیدگیهای روزافزون تراکنشهای بانکی و نیاز بهسرعت و دقت بالا، استفاده از ابزارهای نوین دیگر یک انتخاب نیست، بلکه یک ضرورت است. در این راستا، استفاده از خدمات نرمافزاری اوراش میتواند تحولی بزرگ در فرآیند مدیریت مالی شما ایجاد کند. سیستمهای هوشمند اوراش، باهدف سادهسازی فرآیندهای پیچیده حسابداری، دقت مغایرتگیری را به حداکثر رسانده و با کاهش خطاهای انسانی، زمان و هزینههای عملیاتی شما را بهشدت کاهش میدهند.

نکات پایانی

مغایرتگیری بانکی، فراتر از یک وظیفه روتین، قلب تپنده کنترل داخلی در هر سازمان است. تفاوت میان یک حسابدار معمولی و یک حسابدار حرفهای در همین نقطه مشخص میشود. حسابدار معمولی فقط به دنبال «ترازکردن اعداد» است، اما حسابدار حرفهای با استفاده از ابزارهای مدرن و فرآیندهای منظم، به دنبال «کشف حقیقتِ تراکنشها» و «حفاظت از داراییهای شرکت» است.

همیشه به یاد داشته باشید که یک مغایرت کوچک، اگر بهموقع شناسایی نشود، میتواند مانند یک گلوله برف در سیستم مالی شما بزرگ شده و در زمان ممیزی یا تصمیمگیریهای استراتژیک، آسیبهای جبرانناپذیری به کسبوکار وارد کند. پس، گزارشهای ماهانه خود را جدی بگیرید، از تکنولوژی بهره ببرید و اجازه ندهید هیچ شکافی در شفافیت مالی شما باقی بماند.

سؤالات متداول

آیا مغایرت بانکی فقط برای شرکتهای بزرگ لازم است؟

خیر. حتی کسبوکارهای کوچک نیز برای کنترل جریان نقدینگی و جلوگیری از خطاهای مالی به مغایرتگیری نیاز دارند.

تفاوت مغایرت بانکی با تطبیق حساب چیست؟

تطبیق حساب مفهوم کلیتری است، اما مغایرتگیری بانکی مشخصاً به مقایسه مانده و تراکنشهای حساب بانکی با دفاتر حسابداری مربوط میشود.

اگر مغایرت بانکی رفع نشود چه اتفاقی میافتد؟

رفع نشدن مغایرت میتواند باعث گزارش مالی نادرست، تصمیمگیری اشتباه، مشکل در رسیدگی مالیاتی و دشواری در پیگیری تراکنشها شود.