تعریف انواع حساب ها در حسابداری

انواع حسابها در حسابداری با توجه به کاربرد و ماهیتشان تقسیم میشوند. در این مقاله قصد داریم به دو تقسیم بندی حساب های موقت و دائم (دایم) و نحوه بستن انواع حساب ها در نرم افزار اوراش بپردازیم.

| حساب های دائمی | حساب های موقت |

|---|---|

| دارایی | درآمد |

| بدهی ها | هزینه ها |

| سرمایه | برداشت سهامداران |

حساب های دائمی ، تعریف

حساب های دائمی چیست؟ مانده بعضی از حساب های دفتر کل در پایان یک دوره مالی به دوره مالی بعد منتقل می شود که به آن ها «حساب های دائمی» می گویند. تمامی حساب های قابل درج در ترازنامه یعنی دارایی، بدهی و سرمایه جزء حساب های دائمی طبقه بندی می گردند. بنابراین تمام حساب هایی که در ترازنامه وجود دارند حساب های دائمی هستند. به حساب های دائمی «حساب های ترازنامه ای» نیز گفته می شود.

| بدهکار | بستانکار |

|---|---|

| حساب تراز اختتامیه | حساب بانکها |

| حسابهای پرداختنی | حسابهای دریافتنی |

| حساب اسناد پرداختنی | حساب موجودی کالاها |

| حساب اسناد پرداختنی | دارایی ثابت |

| حساب سرمایه | حساب تراز اختتامیه |

در ابتدای سال مالی نیز سند افتتاحیه صادر می گردد که معکوس سند اختتامیه می باشد:

مثال:

| بدهکار | بستانکار |

|---|---|

| حساب بانک ها | حساب تراز افتتاحیه |

| حسابهای دریافتنی | حساب های پرداختنی |

| حساب موجودی کالاها | حساب اسناد پرداختنی |

| دارایی ثابت | حساب سرمایه |

| حساب تراز افتتاحیه | حساب سود و زیان انباشته |

حساب های موقت ، تعریف

حساب های موقت چیست؟ مانده بعضی از حساب های دفتر کل در پایان یک دوره مالی به دوره مالی بعد منتقل نمی شوند که آن ها را حساب های موقت یا سود و زیانی می نامند. حساب های فروش یا درآمد، هزینه و برداشت صاحب یا صاحبان سرمایه جزء حساب های موقت طبقه بندی می گردند. حساب های موقت باعث تغییر سرمایه می شوند. کسب درآمد موجب افزایش سرمایه و وقوع هزینه و برداشت صاحب یا صاحبان سرمایه موجب کاهش سرمایه می گردد.

حساب های موقت در ترازنامه نشان داده نمی شوند اما تفاوت درآمدها و هزینه ها یعنی سود و زیان خالص و نیز برداشت صاحب یا صاحبان سرمایه در صورت سرمایه گزارش می شود و فقط سرمایه پایان دوره مالی در ترازنامه آورده می شود.

| بدهکار | بستانکار |

|---|---|

| درآمدها | سود و زیان جاری |

| سود و زیان جاری | هزینه ها |

بستن حسابها در حسابداری

بستن حساب ها در حسابداری شامل دو قسمت است:

- بستن حساب های موقت (سود و زیانی)

- بستن حساب های دائم (ترازنامه ای)

آموزش بستن حساب های موقت در حسابداری

چگونه حساب های موقت را ببندیم؟ بستن یا انتقال مانده حساب های موقت یا سود و زیانی به حساب های دائمی را بستن حساب های موقت می نامند. در انتهای هر دوره مالی مانده حساب های موقت طبق اصل تطابق هزینه با درآمد در اصول چهارگانه حسابداری بایستی صفر شود. این نوع حساب ها در دوره مالی بعد نبایستی دارای مانده باشند. یعنی در ابتدای هر دوره مالی مانده حساب های درآمد و هزینه و برداشت صفر است.

شرح اصل تطابق هزینه با درآمد

اصل تطابق هزینه با درآمد، تأکید زیادی به اندازه گیری و شناسایی سود در دوره های مختلف مالی دارد که بر اساس این اصل، به منظور اندازه گیری سود هر دوره، هزینه های آن دوره با درآمدهای همان دوره مقایسه می شوند.

به عبارت دیگر برای تعیین سود در هر دوره، هزینه هایی که برای کسب درآمد در یک دوره تحمیل شده است، از کل درآمدها کسر می شوند.

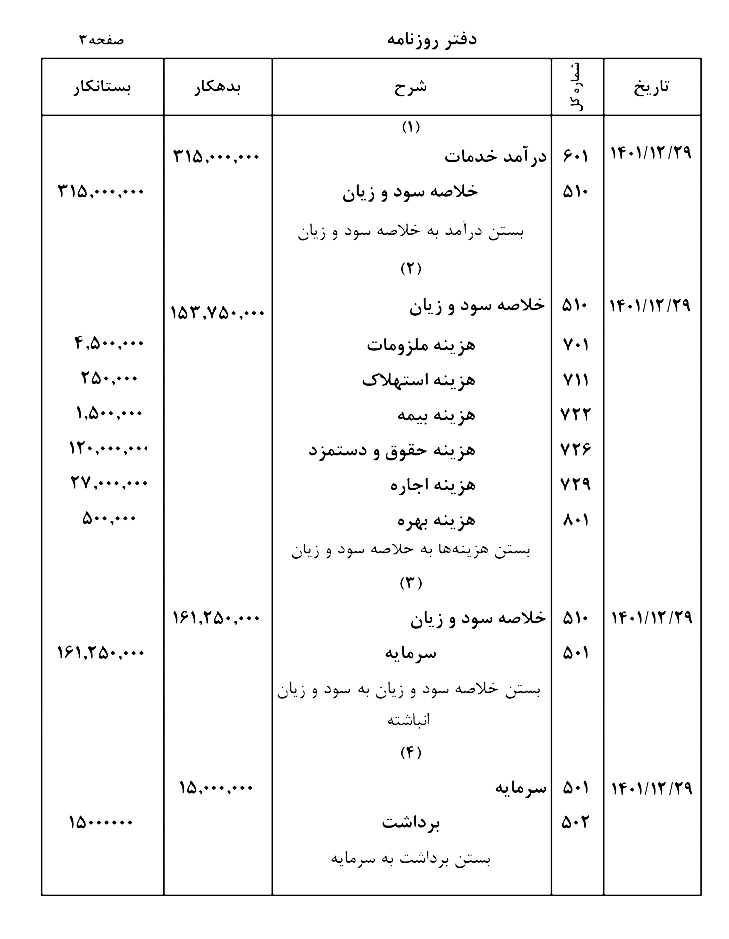

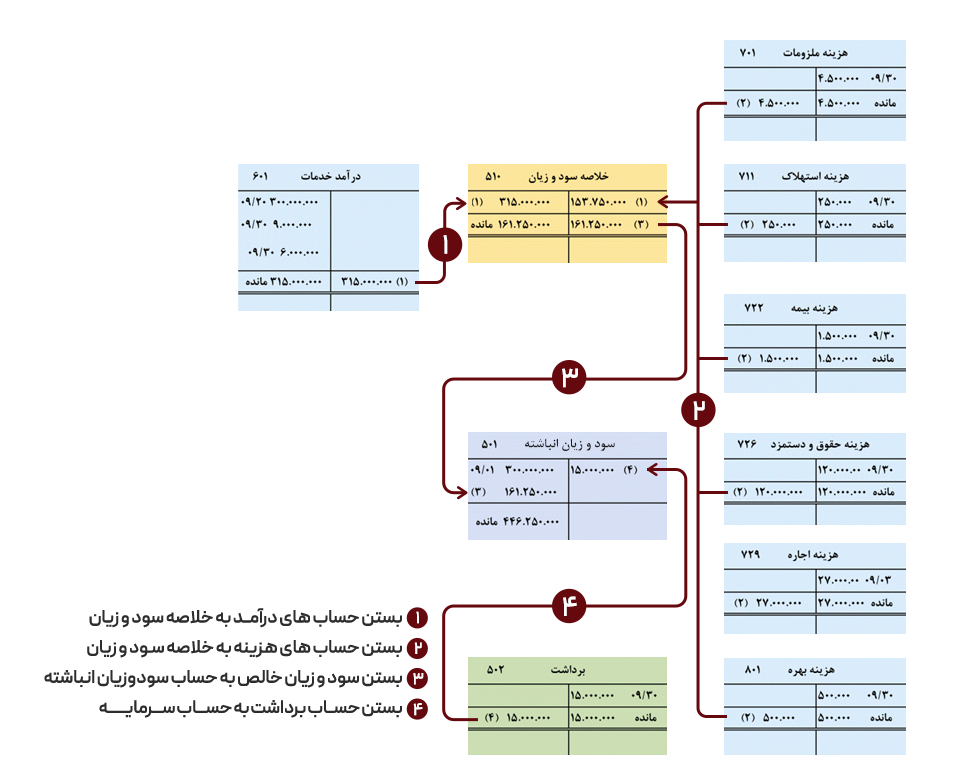

جهت بستن حساب های موقت، انجام ثبت هایی در دفتر روزنامه و انتقال به دفتر کل لازم است. برای بستن حساب های درآمد و هزینه از یک حساب موقت دیگر به نام «خلاصه سود و زیان» استفاده می شود.

حساب خلاصه سود و زیان فقط در پایان دوره مالی برای بستن حساب های موقت مورد استفاده قرار می گیرد. مانده این حساب، بیانگر سود و زیان خالص یک دوره مالی است که سرانجام به حساب سرمایه منتقل و بسته می شود.

طبق اصل فوق چنانچه درآمدها و هزینه هایی که در بیش از یک دوره محقق می شوند را در حساب پیش پرداخت هزینه و پیش دریافت درآمد یا حسابی با عنوان مخارج انتقالی نگهداری می شود تا در زمان تحقق به حساب درآمد یا هزینه بسته شود.

نحوه بستن حساب های موقت در پایان سال

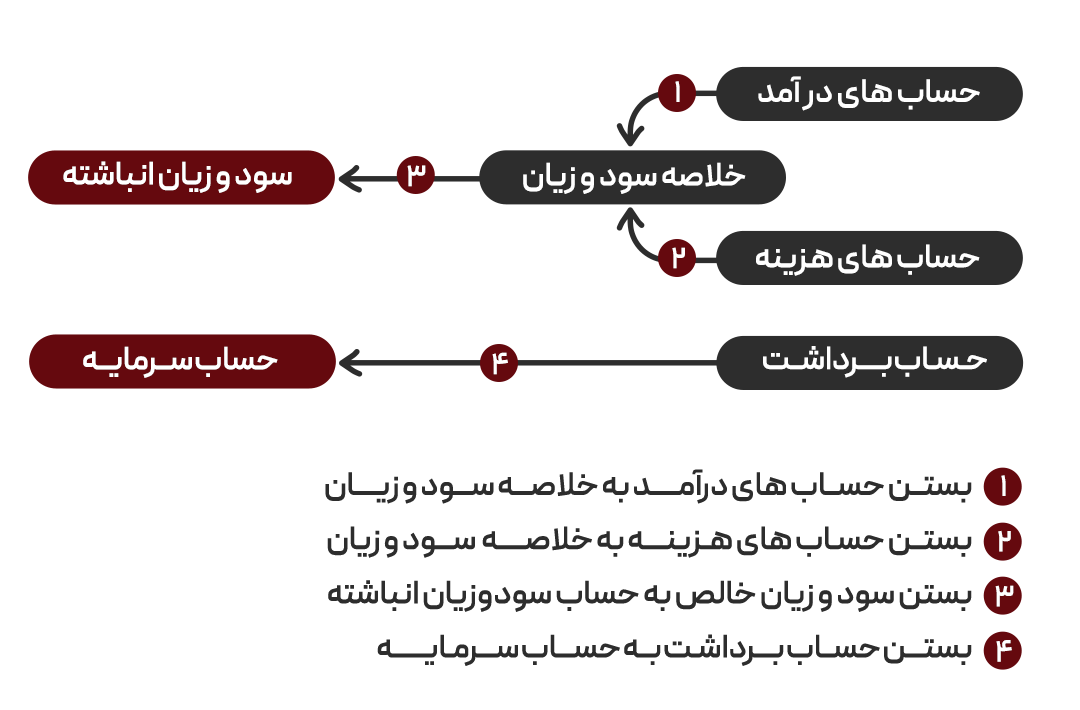

عملیات بستن حساب های موقت در پایان دوره مالی شامل ۴ مرحله زیر است:

1)بستن حساب های درآمد

هر کدام از حساب های درآمد که دارای مانده بستانکار باشند بدهکار و حساب خلاصه سود و زیان به میزان جمع مانده حساب های درآمد بستانکار می گردد.

2) بستن حساب های هزینه

هر کدام از حساب های هزینه که دارای مانده بدهکار باشند، بستانکار و حساب خلاصه سود و زیان به میزان مجموع مانده حساب های هزینه بدهکار می گردد.

3) بستن حساب خلاصه سود و زیان

پس از بستن تمامی حساب های درآمد و هزینه به روش ذکر شده، مانده حساب خلاصه سود و زیان گویای سود یا زیان خالص دوره مالی است. چنانچه مانده حساب خلاصه سود و زیان بستانکار باشد، نشان دهنده سود خالص است و به حساب سرمایه منتقل می شود.

برای انتقال مانده بستانکار حساب خلاصه سود و زیان (سود خالص)، این حساب به میزان مبلغ مانده، بدهکار شده و حساب سود و زیان انباشته به همین مبلغ بستانکار می گردد. در صورتی که حساب خلاصه سود و زیان دارای مانده بدهکار باشد (زیان خالص)، این حساب به میزان مبلغ مانده، بستانکار شده و حساب سود و زیان انباشته به همین مبلغ بدهکار می شود.

4) بستن حساب های موقت دارایی و بدهی جاری مانند حساب برداشت سهامداران

برای بستن حساب برداشت سهامداران که عموما دارای مانده بدهکار است به میزان مبلغ مانده، این حساب بستانکار شده و حساب سرمایه به همین مبلغ بدهکار می شود.

آموزش نحوه بستن حساب های دائم در حسابداری

چگونه حساب های دائم را در پایان سال ببندیم؟ حساب هایی که مانده آن ها از سالی به سال مالی بعد منتقل می شود، برای بستن حساب های دائم می توان مانده آنها را به صورت موقت به یک حساب واسط به نام حساب اختتامیه صفر کرد و بعد توسط حساب واسط دیگری به نام حساب افتتاحیه مانده آن ها را به دوره مالی بعد منتقل کرد. به طور مثال مانده حساب بانک در آخرین ساعت 29/12 با مانده حساب در اولین ساعت 01/01 تفاوتی ندارد.

آموزش بستن حساب ها در نرم افزار یکپارچه مالی اوراش

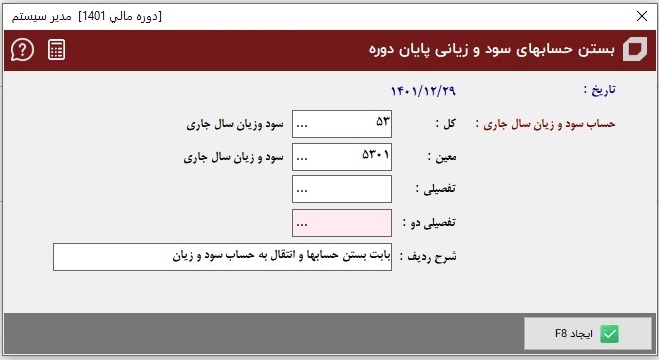

قبل از بستن حساب ها باید در تمام برگه های زیرسیستم ها از جمله پرداخت، فروش، اول دوره حسابها و… تیک ثبت آن (ثبت F8) خورده باشد و سند حسابداری صادر شده باشد؛ حال طی دو مرحله می توانید حسابها را ببندید:

مرحله اول: بستن حسابهای سود و زیانی پایان دوره

برای بستن حساب های سود و زیانی پیشنهاد می شود ابتدا حسابهای سود و زیانی را به حساب سود و زیان سال جاری ببندید.

منوی حسابداری مالی -> بستن حساب های سود و زیانی پایان دوره

سپس طی یک سند دستی مانده حساب سود و زیان سال جاری را به سود و زیان انباشته ببندید.

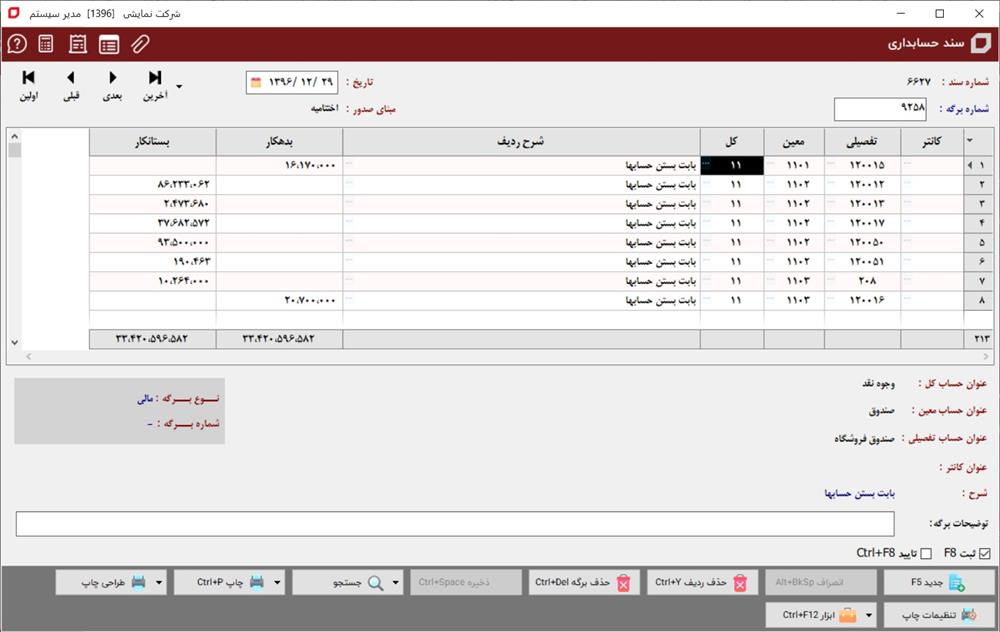

مرحله دوم: منوی حسابداری مالی -> سند اختتامیه : بعد از انتخاب این گزینه ابتدا پیش نمایشی از وضعیت سند اختتامیه نمایش داده می شود که در صورت انتخاب دکمه “ایجاد سند اختتامیه” پنجره مزبور بسته و سند اختتامیه صادر و به جدول اسناد حسابداری منتقل می گردد.

لازم به ذکر است در نرم افزار آرمون از حساب واسطه افتتاحیه و اختتامیه در اسناد اختتامیه و افتتاحیه استفاده نمی شود و مانده های بدهکار و بستانکار اقلام ترازنامه ای برابر هم قرار می گیرند.

همانطور که در تصویر مشاهده می کنید حسابهای دارای ماهیت بستانکار در طرف بدهکار آورده شده اند و حسابهای با ماهیت بدهکار در طرف بستانکار نمایش داده می شوند.

انواع اندوخته در حسابداری

اندوخته های مختلفی در حسابداری تعریف شده است که هر کدام کاربرد مخصوص به خود را دارند. جهت نگهداری اندوخته، کسب و کار بایستی در انتهای دوره مالی سودآور باشد. اندوخته های اختیاری طی مصوبه هیأت مدیره ذخیره می گردد. اندوخته حسابداری دارای سه دسته به شرح زیر هستند:

اندوخته احتیاطی سرمایه

جهت مصارف و هزینه های عمومی و پیش بینی هزینه های احتمالی در آینده کنار گذاشته می شود و عموما” به عنوان پشتوانه ای برای بازپرداخت تعهدات شرکت به اشخاص حقیقی و حقوقی است.

اندوخته توسعه و تکمیل

اندوخته ای اختیاری است جهت پیشبرد اهداف و گسترش فعالیت های شرکت مانند توسعه، تکمیل و خرید تجهیزات تولید و … استفاده می شود.

اندوخته قانونی

طبق ماده ۱۴۰ اصلاحی قانون تجارت جهت تقویت پشتوانه مالی شرکت هایی که به سودآوری رسیده باشند موظف به در نظر گرفتن اندوخته قانونی معادل پنج درصد سود خالص شرکت پس از کسر زیان انباشته سنواتی و قبل از کسر ذخیره مالیات می باشند. طبق ماده ۲۳۸ اصلاحی قانون تجارت نگهداری اندوخته قانونی پس از رسیدن به ده درصد سرمایه ثبت شده، اختیاری است و شرکت میتواند اندوخته قانونی را در هر محلی که مایل بود مصرف کند.

نکته: حساب ذخایر اندوخته جز, حساب های دائمی طبقه بندی می گردند.

شرکت هایی که مکلف به ذخیره اندوخته قانونی هستند شامل:

- شرکت های سهامی عام و خاص

- شرکت های تعاونی

- شرکت های با مسئولیت محدود

شرکت های تضامنی، نسبی و مختلط و … الزامی به نگهداری حساب ذخیره اندوخته قانونی ندارند. علت عدم اجبار این شرکت ها این است که چون مسئولیت سهامداران یا شرکاء محدود به مبلغ سرمایه شان نیست در صورت زیان دهی شرکت، طلبکاران می توانند به هر کدام از شرکاء برای وصول مطالبات خود مراجعه کرده و از بابت فقدان اندوخته قانونی ضرری متوجه کسی نیست.

اندوخته قانونی و نکات مهم

اندوخته قانونی تحت هیچ شرایطی قابل انتقال به سرمایه نیست.

طبق ماده 106 قانون تجارت چنانچه واحد اقتصادی نسبت به افزایش سرمایه اقدام کند، ابتدا بایستی تغییر در سرمایه را به اطلاع اداره ثبت شرکت ها برساند و سپس به میزان افزایش سرمایه باید پنج درصد سود سالیانه را ذخیره کرده تا به میزان ده درصد از سرمایه جدید واحد اقتصادی برسد.

4 دیدگاه در “آموزش نحوه بستن حساب های موقت و دائمی در حسابداری”

ممنون بابت توضیحات جامع و کاملتون

سلام و وقت بخیر،

از لطف و همراهی شما سپاسگزاریم. خوشحالیم که توضیحات برای شما مفید بوده است.

سلام و خدا قوت

عالی بود

بسیار عالی