پادکست صوتی دفاتر قانونی در حسابداری

هدف از این مقاله، آشنایی با اهمیت دفاتر قانونی در حسابداری، بررسی انواع آنها، نحوه استفاده از این دفاتر و الزامات قانونی مرتبط با آنها است. علاوهبراین، به بررسی مزایای استفاده از دفاتر قانونی در سازمانها و چالشهای موجود در فرآیند ثبت و نگهداری این دفاتر خواهیم پرداخت. همچنین، به تحلیل نقش فناوری و نرمافزارهای حسابداری در بهبود دقت و کارایی این دفاتر خواهیم پرداخت.

دفاتر قانونی در حسابداری یکی از ارکان اصلی و حیاتی در هر کسبوکار و سازمان است. این دفاتر بهعنوان مدارک قانونی و رسمی برای ثبت و ضبط فعالیتهای مالی یک سازمان بهکار میروند و مستندات اصلی در زمینه مدیریت مالی محسوب میشوند. این دفاتر، ضمن فراهم آوردن اطلاعات مالی ضروری، بهعنوان اسناد قانونی برای نظارت مالی، مالیاتی و نظارتهای دولتی استفاده میشوند. ثبت دقیق و صحیح این دفاتر نهتنها از جنبه قانونی ضروری است بلکه برای مدیریت صحیح منابع مالی، بهبود فرآیندهای تصمیمگیری و پیشگیری از مشکلات مالی در آینده نقش مهمی ایفا میکند.

تعریف دفاتر قانونی

دفاتر قانونی در حسابداری، به دفاتری اطلاق میشود که طبق قوانین و مقررات مالی کشور برای ثبت و ضبط تمامی فعالیتهای مالی و تجاری یک سازمان استفاده میشوند. این دفاتر شامل اطلاعات دقیق و شفاف در خصوص معاملات مالی، درآمدها، هزینهها، داراییها و بدهیهای یک سازمان هستند. این دفاتر بهعنوان اسناد رسمی برای ارائه به مراجع قانونی، مالیاتی و نظارتی مورد استفاده قرار میگیرند.

دفاتر قانونی در حسابداری بهعنوان سندی معتبر در ارزیابی عملکرد مالی شرکتها و نظارت بر فعالیتهای تجاری سازمانها شناخته میشوند. در ایران، مطابق با قانون تجارت و قوانین مالیاتی، تمامی شرکتها و مؤسسات باید دفاتر قانونی خود را بهطور دقیق و منظم نگهداری کنند.

چرا دفاتر قانونی مهم هستند؟

دفاتر قانونی در حسابداری برای کسبوکارها و سازمانها اهمیت فراوانی دارند. این دفاتر به چند دلیل اصلی حیاتی هستند:

- شفافیت مالی: با استفاده از دفاتر قانونی، تمامی تراکنشها و فعالیتهای مالی بهطور شفاف ثبت میشوند که این امر موجب کاهش احتمال فساد مالی و اشتباهات حسابداری میشود.

- رعایت الزامات قانونی: بر اساس قوانین مالیاتی و تجاری، تمامی شرکتها باید دفاتر قانونی خود را نگهداری کنند. عدم رعایت این قوانین میتواند به مشکلات حقوقی و مالیاتی منجر شود.

- مدیریت بهینه منابع مالی: دفاتر قانونی به مدیران کمک میکنند تا وضعیت مالی شرکت را بهطور دقیق تحلیل کنند و در نتیجه تصمیمات مالی بهتری اتخاذ نمایند.

- جذب سرمایهگذاران و اعتبارات: ثبت دقیق اطلاعات مالی باعث میشود که سازمانها در برابر سرمایهگذاران، بانکها و نهادهای نظارتی اعتبار بیشتری پیدا کنند.

انواع دفاتر قانونی در حسابداری

دفتر روزنامه

دفتر روزنامه، اولین و اصلیترین دفتر در سیستم حسابداری است که تمامی تراکنشهای مالی یک سازمان به ترتیب تاریخ در آن ثبت میشود. این دفتر، پایهگذار تمامی گزارشهای مالی است و بهعنوان نخستین مرحله ثبت حسابها و معاملات شناخته میشود. هر معامله در این دفتر بهصورت جداگانه و با ذکر تاریخ و جزئیات آن ثبت میشود.

در دفتر روزنامه، برای هر تراکنش دو طرفه (حساب بدهکار و حساب بستانکار) ثبت میشود. این دفتر به مدیران حسابداری کمک میکند تا روند مالی سازمان را بهصورت روزانه پیگیری کرده و خطاها و اشتباهات احتمالی را شناسایی کنند.

دفتر کل

دفتر کل بهعنوان دومین مرحله در فرآیند حسابداری، به ثبت اطلاعات از دفتر روزنامه پرداخته و آنها را به حسابهای مختلف تقسیمبندی میکند. دفتر کل بهطور خلاصه تمامی اطلاعات مالی که در دفتر روزنامه ثبت شدهاند را بر اساس نوع حسابها مانند حسابهای دارایی، بدهی، هزینهها و درآمدها تفکیک میکند.

این دفتر اساساً برای تهیه صورتهای مالی مانند ترازنامه و صورت سود و زیان مورد استفاده قرار میگیرد. در واقع، دفتر کل نمای کلی و دستهبندیشده از وضعیت مالی شرکت ارائه میدهد که میتواند بهعنوان مبنای اصلی برای تصمیمگیریهای مالی در سطح کلان استفاده شود.

دفتر معین

دفتر معین بهعنوان دفتر تکمیلی و تفصیلیتر، برای ثبت جزئیات مربوط به هر حساب خاص استفاده میشود. در این دفتر، به تفکیک حسابهای مختلف مانند حسابهای دریافتنی، حسابهای پرداختنی، حسابهای بانکی و سایر حسابهای مشابه، ثبت اطلاعات دقیقتری صورت میگیرد.

دفتر معین بهویژه در سازمانهایی که حجم بالای تراکنش مالی دارند، بسیار مهم است چرا که به مدیران امکان میدهد که جزئیات دقیقتری از وضعیت هر حساب خاص بدست آورند.

الزامات قانونی در ثبت دفاتر قانونی

طبق قوانین ایران، تمامی شرکتها و کسبوکارها موظف به ثبت و نگهداری دفاتر قانونی هستند. این دفاتر باید بهصورت مرتب و دقیق نگهداری شوند و در صورت درخواست مقامات مالیاتی یا نظارتی، باید بهطور شفاف به آنها ارائه شوند. برخی از الزامات قانونی در رابطه با دفاتر قانونی عبارتند از:

- ثبت تمامی تراکنشها و فعالیتهای مالی در دفاتر قانونی.

- حفظ دقت و شفافیت در فرآیند ثبت اطلاعات.

- ارزیابی و تایید دفاتر قانونی توسط حسابداران رسمی یا ممیزان مالیاتی.

نحوه استفاده از دفاتر قانونی

برای استفاده صحیح از دفاتر قانونی، ابتدا تمامی فعالیتهای مالی باید در دفتر روزنامه ثبت شوند. سپس این اطلاعات به دفتر کل منتقل میشوند و در نهایت برای تهیه صورتهای مالی مانند ترازنامه و صورت سود و زیان مورد استفاده قرار میگیرند. دفاتر معین و دفتر تلفیقی نیز میتوانند برای تکمیل اطلاعات و تحلیل دقیقتر وضعیت مالی بهکار روند.

معمولاً از نرمافزارهای حسابداری برای سهولت و دقت در این فرآیند استفاده میشود. نرم افزار اوراش علاوهبر تهیه گزارشات دفاتر، باعث افزایش دقت در ثبت اطلاعات شده و زمان لازم برای تهیه و تجزیهوتحلیل را کاهش میدهند.

مزایای استفاده از دفاتر قانونی

شفافیت و دقت در گزارشها

استفاده از دفاتر قانونی باعث افزایش شفافیت و دقت در فرآیندهای مالی سازمانها میشود. این دفاتر با ثبت دقیق تمامی تراکنشها، موجب جلوگیری از اشتباهات حسابداری و فساد مالی میشوند. بهویژه در سازمانهایی که فعالیتهای مالی پیچیده دارند، استفاده از این دفاتر بهعنوان ابزاری برای حفظ شفافیت و دقت اطلاعات مالی ضروری است.

رعایت قوانین و مقررات

یکی از بزرگترین مزایای دفاتر قانونی این است که سازمانها با استفاده از آنها میتوانند از رعایت قوانین و مقررات مالیاتی و تجاری اطمینان حاصل کنند. این دفاتر بهعنوان مستندات قانونی، در برابر هرگونه پرسش یا بررسی از سوی مقامات مالیاتی و نظارتی اعتبار دارند.

مدیریت بهینه مالی

دفاتر قانونی به مدیران سازمانها کمک میکنند تا وضعیت مالی شرکت را بهطور دقیق و منظم پیگیری کنند. این اطلاعات میتوانند در فرآیندهای تصمیمگیری مالی، برنامهریزی و پیشبینیهای آتی بهعنوان مرجعی معتبر استفاده شوند.

نتیجهگیری

دفاتر قانونی در حسابداری ابزارهای ضروری برای ثبت و ضبط اطلاعات مالی شرکتها و سازمانها هستند. این دفاتر، نهتنها بهعنوان مستندات قانونی برای نظارت مالی و مالیاتی عمل میکنند، بلکه به سازمانها کمک میکنند تا اطلاعات مالی خود را بهطور دقیق و شفاف مدیریت کنند.

نگاه به آینده

با پیشرفت تکنولوژی و استفاده گسترده از نرمافزارهای حسابداری، فرآیند ثبت و نگهداری دفاتر قانونی روز به روز آسانتر و دقیقتر میشود. این تحولات میتوانند به شرکتها کمک کنند تا از روشهای نوین برای بهبود کارایی و شفافیت در حسابداری استفاده کنند.

نکته

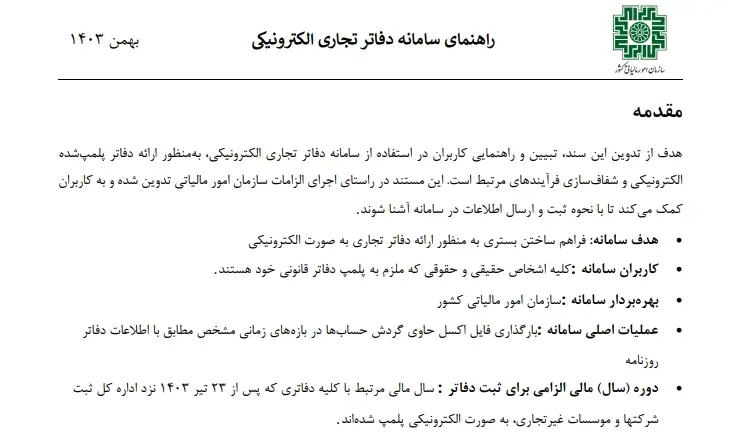

سامانه دفاتر تجاری الکترونیکی در راستای اجرای بند ج ماده ۳ قانون برنامه هفتم طراحی و در حال استقرار است که پس از آغاز بهرهبرداری از سامانه، مؤدیانی که دفاتر خود را بهصورت الکترونیکی پلمپ کردهاند میتوانند وارد سامانه شده و مطابق راهنمای ارائه شده توسط سازمان امور مالیاتی اطلاعات دفاتر خود را ارسال کنند. تصویر نامه فوق به شرح ذیل می باشد:

راهنمای ویدیویی مراحل دریافت و پلمپ دفاتر از سامانه دفاتر تجاری الکترونیک

در این ویدئو، بهطور کامل و گامبهگام مراحل دریافت و پلمپ دفاتر قانونی از سامانه دفاتر تجاری الکترونیک را آموزش میدهیم. با مشاهده این آموزش، میتوانید بهراحتی و بهصورت آنلاین اقدام به دریافت و پلمپ دفاتر خود کنید

راهنمای سامانه دفاتر تجاری الکترونیکی

در این فایل تصویری، راهنمای کامل استفاده از سامانه دفاتر تجاری الکترونیکی ارائه شده است. با مشاهده این راهنما، میتوانید بهسادگی تمام مراحل ثبت و مدیریت دفاتر قانونی خود را در این سامانه دنبال کنید.

تولید و ارسال دفاتر تجاری الکترونیکی برای سازمان امورمالیاتی

طبق دستورالعمل سازمان امور مالیاتی، کلیه اشخاص حقیقی و حقوقی که اقدام به پلمپ دفاتر قانونی الکترونیکی کرده اند، می بایست کلیه تراکنش های مالی خود را در قالب فایل اکسل(یا csv ) به این سازمان ارسال نمایند.

نرم افزار حسابداری مالی اوراش دارای این ویژگی می باشد. در ادامه نحوه تولید فایل دفاتر قانونی الکترونیکی تشریح می گردد.

کاربران سیستم یکپارچه مالی اوراش می بایست طبق روال قبلی، تراکنش های مالی که در برگه های زیر سیستم و یا مستقیم در فرم سند حسابداری ثبت نموده و در نهایت اقدام به تولید و ارسال فایل تراکنش های اسناد حسابداری نمایند .

جهت تولید فایل دفاتر قانونی الکترونیکی می بایست در بخش گزارش های سیستم حسابداری مالی، منوی گزارش دفاتر الکترونیکی، ابتدا بازه زمانی مورد نظر را انتخاب نموده و سپس تولید گزارش (F10) و در انتها از آیکون های فایل اکسل و یا فایل csv (برای ریز گردش های بالای 1000 ردیف) استفاده نمایند. سپس فایل تولید شده را در سامانه امور مالیاتی مربوطه بارگذاری نمایید.

سوالات متداول

رد دفاتر قانونی به چه معناست؟

عدم تطابق دفاتر حسابداری با استانداردهای نگارش، منجر به رد دفاتر قانونی توسط بازرسان مالیاتی میشود. این به معنای عدمپذیرش دفاتر پلمب شده از سوی بازرسان است. در صورت رد دفاتر کل و روزنامه، جریمههای مالیاتی اعمال خواهد شد.

چرا دفاتر قانونی به شکل پلمپ شده هستند؟

دفاتر قانونی برای جلوگیری از دستکاری و اطمینان از اصالت و شفافیت اطلاعات مالی پلمب میشوند.

چه تفاوتهایی بین دفتر روزنامه و دفتر کل وجود دارد؟

دفتر روزنامه برای ثبت تراکنشهای مالی به ترتیب تاریخ استفاده میشود، در حالیکه دفتر کل برای خلاصهکردن این اطلاعات و دستهبندی آنها بر اساس حسابهای مختلف بهکار میرود.

آیا تمامی شرکتها ملزم به ثبت دفاتر قانونی هستند؟

بله، طبق قوانین مالیاتی و تجارت ایران، تمامی شرکتها باید دفاتر قانونی خود را ثبت و به مقامات مالیاتی ارائه دهند.

چگونه میتوان دقت ثبت دفاتر قانونی را افزایش داد؟

استفاده از نرمافزارهای حسابداری پیشرفته و آموزش مداوم کارکنان مالی میتواند دقت و صحت در ثبت اطلاعات مالی را بهطور قابلتوجهی افزایش دهد.