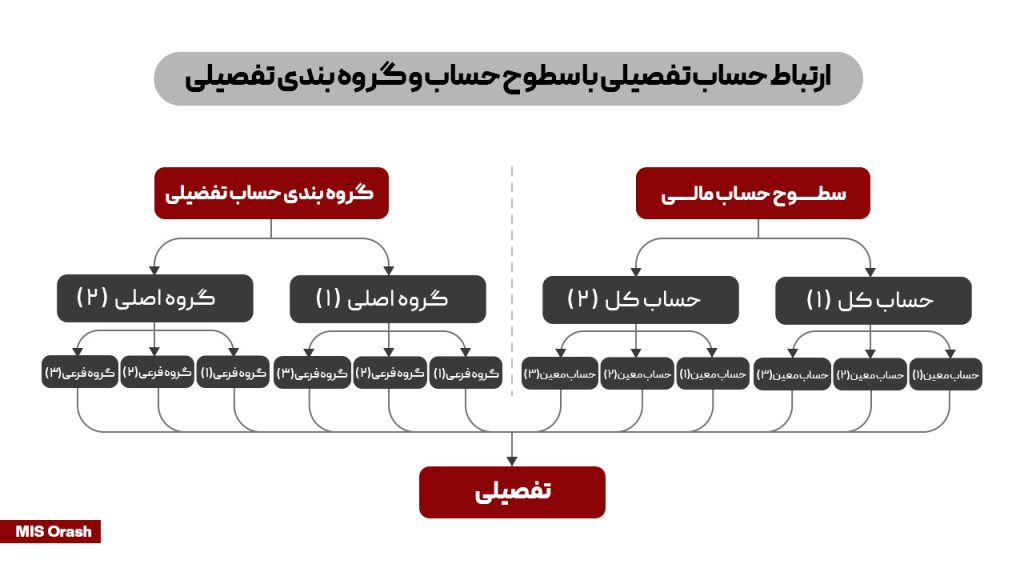

گروه تفصیلی یا همان گروه حسابها در سیستم اوراش ابزاری است جهت دسته بندی کردن حسابهای تفصیلی. با توجه به شباهت نام این ابزار با گروه حسابهای مالی نباید این تصور ایجاد شود که این ابزار همان گروه های حساب مالی است. در گروه بندی حساب های مالی سرفصل های اصلی ترازنامه و صورت سود و زیان تعریف می گردد. در حالی که با استفاده از گروه حساب تفصیلی می توانید مستقل از سطح حساب کل و معین، حساب های تفصیلی را با رویکردهای دلخواه دسته بندی کنید.

برای درک ساده تر موضوع به این مثال در گروه تفصیلی توجه کنید :

گروه اصلی حساب : اشخاص

گروه های فرعی مربوط به اشخاص : سهامداران / پرسنل / تامین کنندگان / مشتریان / پیمانکاران و ….

پنج مزیت در استفاده از ابزار گروه بندی تفصیلی وجود دارد :

- از آنجایی که حساب تفصیلی در اوراش به صورت شناور می باشد در نتیجه یک حساب تفصیلی می تواند چندین نقش را داشته باشد. این نقش ها را می توانید به دلخواه در گروه ها تعریف و علاوه بر تخصیص آنها به حساب تفصیلی مورد نظر در گزارشات نیز به جای انتخاب بازه حساب تفصیلی، گروه ها را فراخوان نمایید. (به عنوان مثال گزارش گیری از تمامی حسابهای تفصیلی که پیمانکار می باشند …)

- برای هر کدام از زیر گروه های حساب تفصیلی می توان بازه شماره کد تفصیلی را تعیین نمود در نتیجه در زمان ایجاد کد بر اساس گروه تفصیلی مورد نظر ، تفصیلی مورد نظر در اولین عدد خالی در آن بازه قرار می گیرد.

- کاربر ارشد سیستم می تواند با تخصیص سطح دسترسی برای کاربران تعیین نماید که کدام یک از کاربران از کدام یک از گروه های تفصیلی و کدهای متصل به آن گروه گزارش گیری نماید.

- کاربر ارشد سیستم میتواند تعیین نماید که هر کدام از گروه های تفصیلی تنها با کدام یک از سرفصل های کل و معین ارتباط داشته باشد. به عنوان مثال می توان تعیین نمود که گروه مشتریان فقط با سرفصل های مالی حسابهای دریافتنی، پیش دریافتها و حسابهای انتظامی در ارتباط و انتخاب قرار بگیرد.

- در بحث مربوط به حسابداری شرکت ها و شعب می توان تعیین نمود که کدام یک از گروه های تفصیلی با کدام یک از شعبات و یا شرکت ها در ارتباط باشد.