تبصره ماده 100 مالیاتهای مستقیم چیست؟

تبصره ماده 100 یکی از اصول مهم مالیاتی است که در قوانین مالیاتی برخی کشورها وارد میشود. این تبصره به عنوان یک بخش یا تبصره از یک ماده اصلی، مفاد یا مقررات جدیدی را به ماده اصلی اضافه میکند یا موارد خاصی را برای آن تعیین میکند. در بعضی از قوانین مالیاتی، تبصره ماده 100 ممکن است به مواردی مانند معافیتهای خاص، رویههای اجرایی یا شرایط استفاده از تخفیفات مالیاتی مرتبط با حقوق و دستمزد اشاره کند. این تبصرهها معمولا به منظور روشن شدن بیشتر یا اعمال مقررات مالیاتی در شرایط خاص مورد استفاده قرار میگیرند. یکی از مثالهای اصطلاحات مالیاتی مرتبط با “تبصره ماده 100” میتواند در قانون مالیاتی کشورهایی مانند ایران یا کشورهای دیگر با ساختار مالیاتی مشابه یافت شود. این گونه تبصرهها معمولاً به منظور تعیین شرایط مالیاتی خاص، معافیتها یا رویههای محاسبه مالیاتی برای موارد خاص بکار میروند.

از سال 1394 در جهت رونق بخشیدن و حمایت از برخی صاحبان مشاغل و کسب و کارهای کوچک و حذف مراحل زمانبر و اختلاف برانگیز بین مودی و سازمان امور مالیاتی، تبصره ماده 100 قانون مالیات های مستقیم به موجب بند 23 ماده واحده قانون اصلاح قانون مالیات های مستقیم به تاریخ 1394/04/31 تصویب گردید.

تعریف فرم تبصره ماده 100 قانون مالیات مستقیم

برای درک بهتر تبصره ماده 100 قانون مالیات مستقیم ابتدا بایستی به تعریف این ماده بپردازیم:

مطابق با ماده ۱۰۰ قانون مالیاتهای مستقیم مودیان مالیاتی مکلف به تهیه و ارسال اظهارنامه مالیاتی فعالیتهای شغلی خود را در بازهی زمانی یک ساله برای واحدهای شغلی جداگانه یا محلهای جداگانه تا آخر خرداد ماه سال بعد به اداره مالیاتی محل اشتغال می باشند و مالیات متعلق به آن را با نرخی که در ماده ۱۳۱ قانون مالیات مستقیم بیان شده پرداخت کنند.

اکنون که با تعریف ماده 100 آشنا شدیم در تبصره ماده 100 قانون گذار به سازمان امور مالیاتی این اختیار داده شده است که برخی از مشاغل یا گروه هایی از آنان را که میزان فروش کالا و خدمات سالانه آنها حداکثر ده برابر معافیت موضوع ماده 84 مالیاتهای مستقیم این قانون باشد از انجام بخشی از تکالیف از قبیل نگهداری اسناد و مدارک موضوع این قانون و ارائه اظهارنامه مالیاتی معاف کند و مالیات مودیان مذکور را بهصورت مقطوع تعیین و وصول نماید و در مواردی که مودی کمتر از یک سال مالی به فعالیت اشتغال داشته باشد مالیات متعلق نسبت به مدت اشتغال محاسبه و وصول میشود.

لازم به ذکر است که این تبصره مانع از رسیدگی به اظهارنامههای مالیاتی تسلیم شده در موعد مقرر نخواهد بود.

چه کسانی می توانند از تبصره ماده 100 مالیات استفاده کنند ؟ مشمولین و معافیت های تبصره ماده 100 قانون مالیاتهای مستقیم

استفاده از امکان قانونی تعیین مالیات در تبصره ۱۰۰ مالیات مستقیم مشمول کلیه مودیان نمی باشد. زیرا منبع آن مالیات بر درآمد عملکرد است و شامل سایر منابع مالیاتی مانند مالیات بر درآمد اتفاقی یا مالیات بردرآمد اجاره نیست و برای این موارد مودی باید مالیات را با پرکردن اظهارنامه مالیاتی و تسلیم آن به اداره مالیاتی پرداخت کند.

مودیان مشاغل یعنی افراد حقیقی و مشاغلی که با مشارکت مدنی بین چند مودی اداره میشود فقط میتوانند از تبصره ماده ۱۰۰ قانون مالیاتهای مستقیم برای تعیین مالیات مقطوع بدون حسابرسی مالیاتی استفاده کنند و اشخاص حقوقی برای پرداخت مالیات بر درآمد مشمول این تسهیلات نمی باشند.

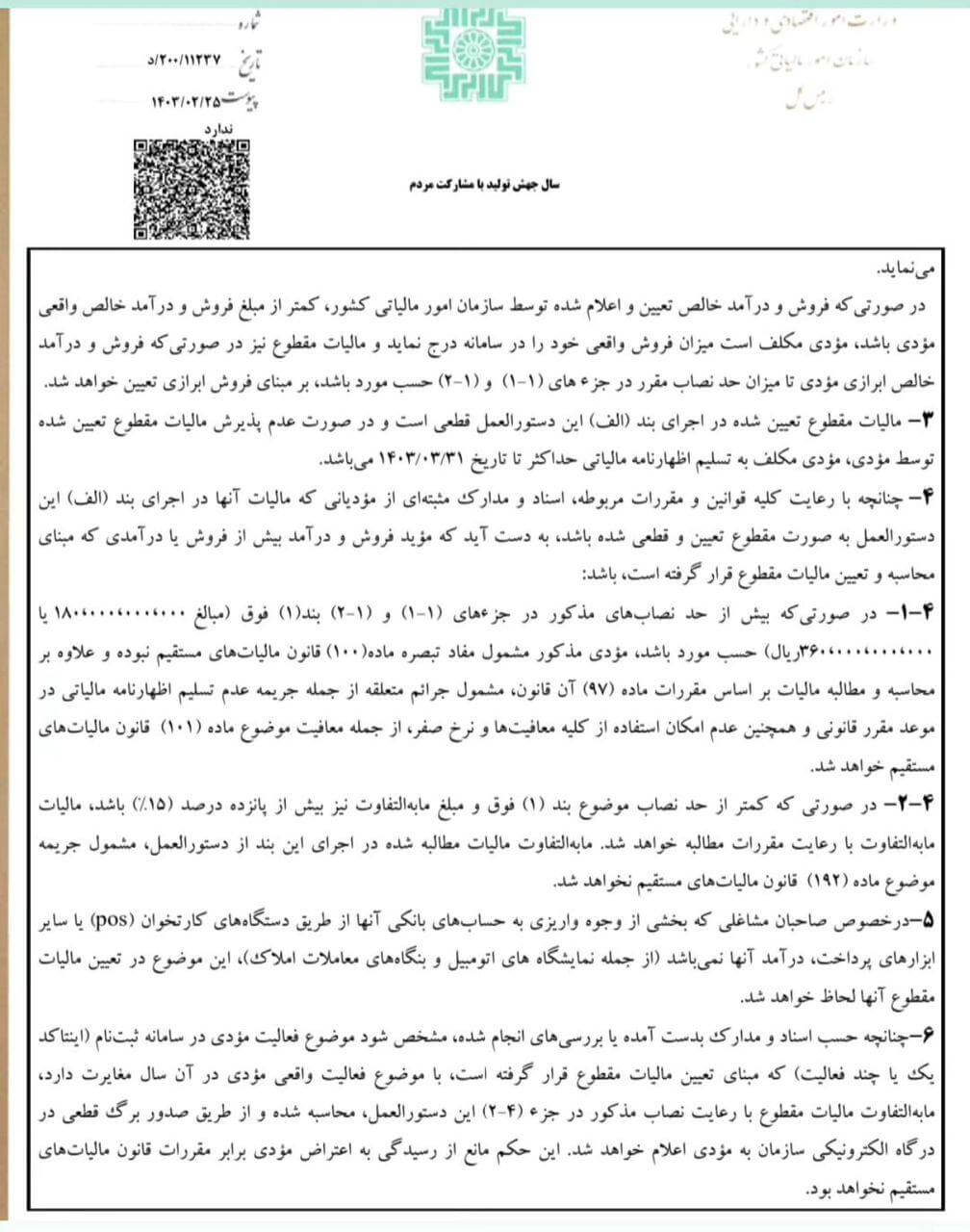

با در نظر گرفتن شرایط فوق و طی آخرین دستورالعمل سازمان امور مالیاتی در خصوص تبصره ماده 100 به شماره 11237/200/د مورخ 1403/02/25 تمامی صاحبان مشاغل که مجموع فروش کالا و خدمات آنان حداکثر یکصد و پنجاه برابر معافیت موضوع ماده 84 قانون مالیات های مستقیم (180،000،000،000 ریال) بوده و فرم مالیات مقطوع برای آنها بارگذاری شده است مشمول مقررات این دستورالعمل هستند.

اما مودیانی که حداقل یکی از شرایط زیر را دارا باشند، مشمول استفاده از تسهیلات تبصره ماده 100 نیستند:

- درآمد مودی حاصل از فروش کالا یا ارائه خدمات از سقف حد نصابی که هر ساله توسط سازمان امور مالیاتی تعیین شده بیشتر باشد.

- مودیان با پرونده مشارکت مدنی، اگر سهم درآمد یا فروش حداقل یکی از شرکاء بیش از سقف حد نصاب فوق و یا مجموع درآمد یا فروش مشارکت شرکاء بیش از مبلغ (360،000،000،000 ریال) باشد.

- صاحبان حِرف و مشاغلی که در جزء دو بند ط تبصره شش قانون بودجه سال 1402 مکلف به استفاده از پایانه های فروشگاهی بوده که با در نظر گرفتن اطلاعات دریافتی و موارد وصول شده از سامانه سوت زنی اقدام به نصب و استفاده از پایانه های فروشگاهی ننموده اند.

- صاحبان مشاغلی که فرم تبصره ماده 100 قانون مالیاتهای مستقیم در درگاه خدمات الکترونیکی سازمان امور مالیاتی قرار داده نشده است.

- قبل از پایان موعد مقرر (پایان خرداد سال بعد)، فرم درخواست استفاده از تبصره ماده 100 قانون مالیاتهای مستقیم را تکمیل ننموده باشد.

- مودی، متقاضی استفاده از معافیتهای مواد قانونی 137، 165 و 172 قانون مالیاتهای مستقیم برای عملکرد سال مورد نظر باشد.

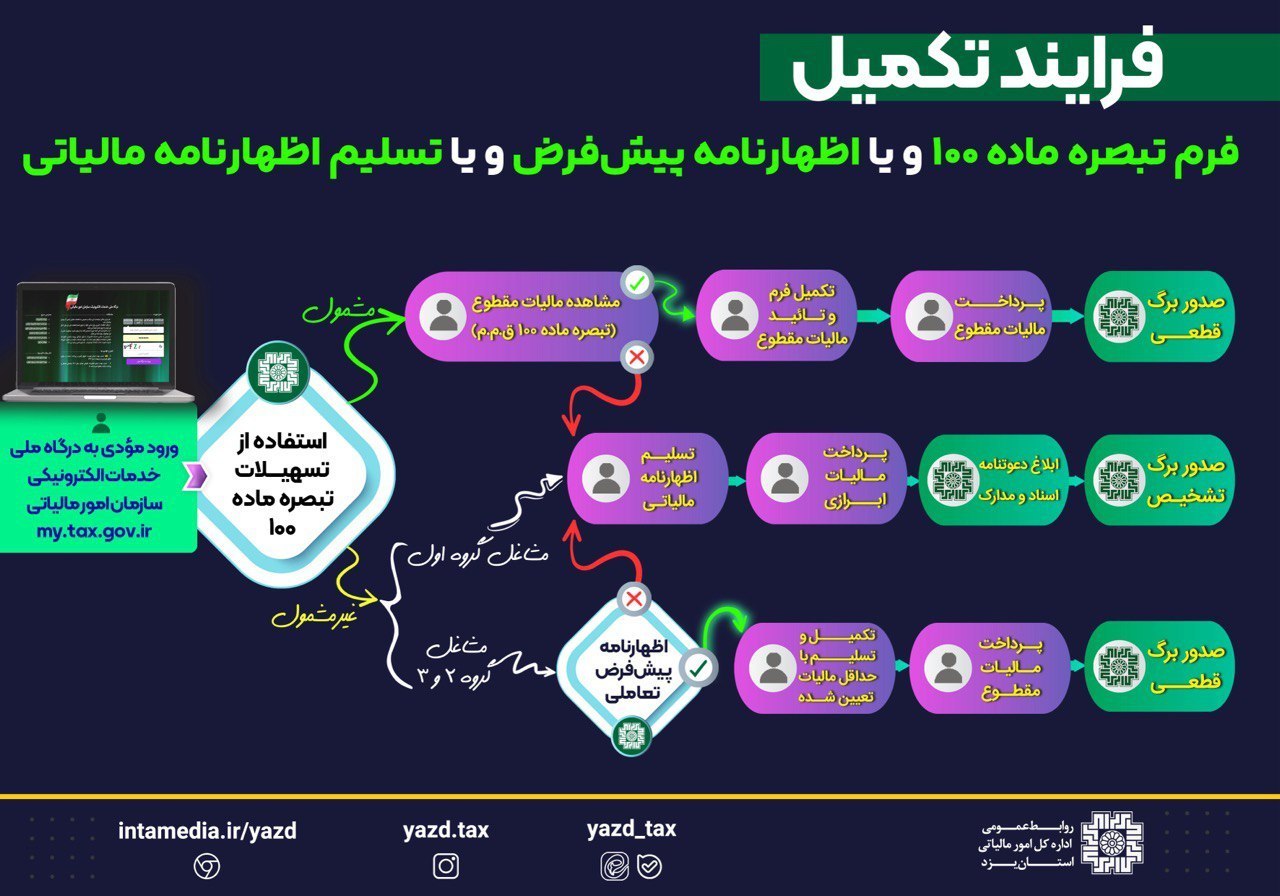

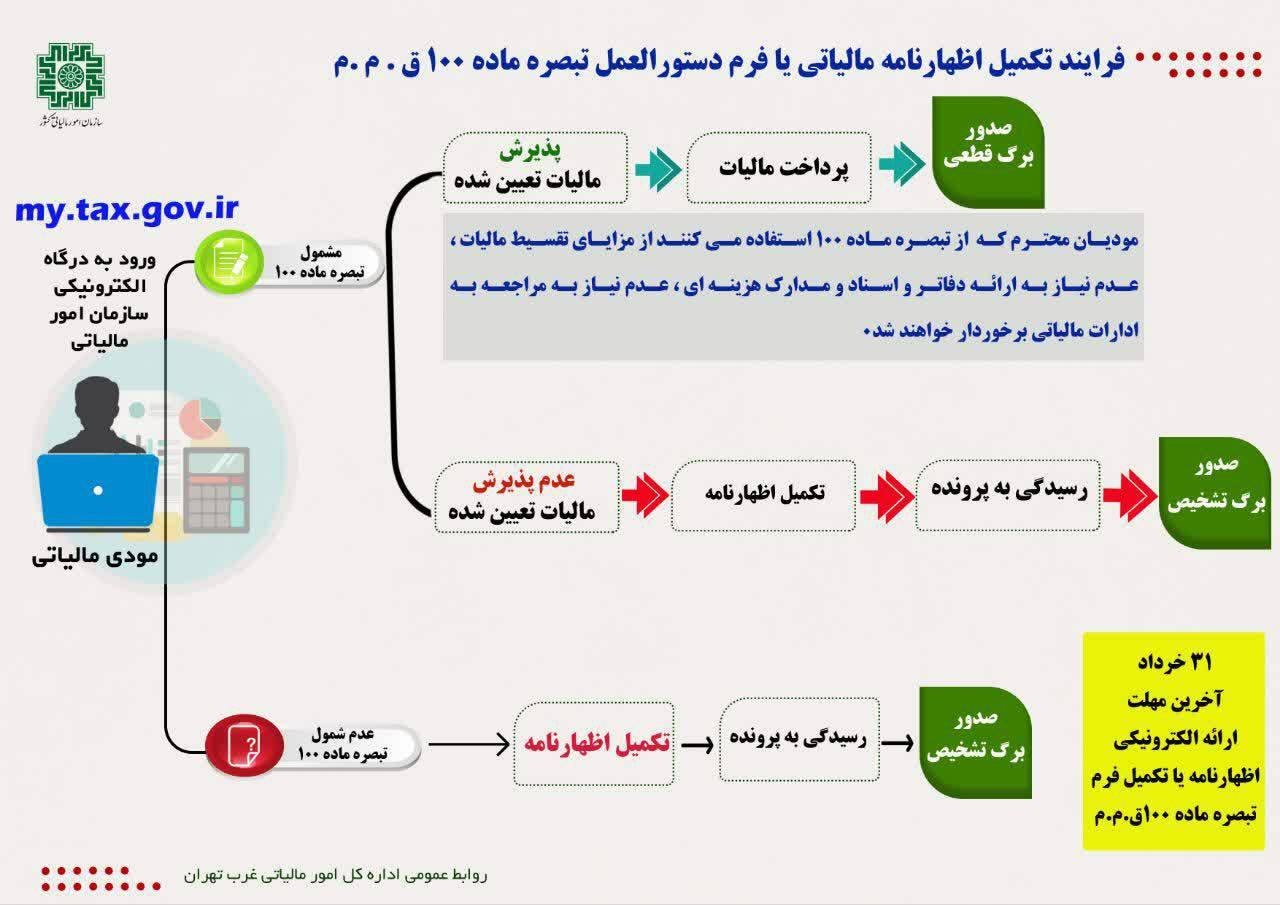

تولید اظهارنامه پیش فرض توسط سازمان امور مالیاتی

برای بخشی از صاحبان مشاغل گروه های دوم و سوم که میزان فروش یا درآمد خالص آنها با در نظر گرفتن اطلاعات موجود در سازمان امور مالیاتی بیش از حد نصاب فوق باشد اظهارنامه پیش فرضی توسط سازمان امور مالیاتی تهیه و تولید و تا تاریخ 25 خرداد 1403 در درگاه خدمات الکترونیکی هر مودی بارگزاری می گردد تا مودیان با حداقل مالیات مشخص شده در اظهارنامه اقدام نمایند لازم به ذکر است این اظهارنامه در راستای ماده 97 قانون مالیاتهای مستقیم با عنوان اظهارنامه مالیاتی کم ریسک تلقی گردیده و بدون رسیدگی مورد پذیرش می باشد.

مزایای تبصره ماده ۱۰۰ قانون مالیاتهای مستقیم

تبصره ماده ۱۰۰ قانون مالیاتهای مستقیم به مودی مالیاتی و سازمان امور مالیاتی کمک میکند تا نیازی به نگهداری اسناد و مدارک نداشته باشند یا اینکه لازم نباشد تشریفات اعتراض به مالیات را طی کنند. بلکه در همان ابتدای کار مبلغ مقطوعی برای مالیات تعیین میشود و امکان تقسیط مبلغ مالیات قطعی نیز وجود دارد.

تسهیلات تبصره ماده 100 قانون مالیاتهای مستقیم

تبصره ماده 100 قانون مالیات های مستقیم به مودی مالیاتی و سازمان امور مالیاتی کمک میکند تا نیازی به نگهداری اسناد و مدارک نداشته باشند یا اینکه لازم نباشد تشریفات اعتراض به مالیات را طی کنند. بلکه در همان ابتدای کار مبلغ مقطوعی برای مالیات تعیین میشود و امکان تقسیط مبلغ مالیات قطعی نیز وجود دارد.

شرایط و محدودیتهای استفاده از تبصره ماده 100 قانون مالیاتهای مستقیم

مودی نمیتواند به مبلغ مالیات اعتراض کند، زیرا مالیات مقطوع با تایید خود مودی مالیاتی بوده است.

لازم به ذکر است چنانچه سازمان امور مالیاتی متوجه شود که مودی مالیاتی بدون واجد شرایط بودن برای استفاده از این تبصره از آن استفاده کرده است و برخلاف اظهارات، درآمد وی بیش از حد نصاب مجاز بوده است، تمامی اقداماتی که برای استفاده از این تبصره انجام شده بیاعتبار میشود و علاوه بر محاسبه و مطالبه مالیات طبق ماده 97 قانون مالیاتهای مستقیم، مودی مشمول پرداخت جریمه عدم تسلیم اظهارنامه مالیاتی در موعد مقرر و همچنین امکان استفاده از کلیه معافیتها و نرخ صفر از جمله معافیت موضوع ماده 101 قانون مالیاتهای مستقیم خواهد شد. به این ترتیب مالیات وی با حسابرسی سازمان امور مالیاتی تعیین میشود.

مودیانی که از این ماده قانون مالیاتی استفاده کنند دیگر نمیتوانند از مشوق موضوع ماده ۱۳۱ قانون مالیاتهای مستقیم تخفیف نرخ مالیاتی بابت افزایش درآمد مشمول مالیات نسبت به سال گذشته استفاده کنند. همچنین مودیان نمیتوانند از ماده ۱۳۷ قانون مالیاتهای مستقیم در مورد امکان کسر هزینههای درمانی از درآمد استفاده کنند.

همانطور که در تعریف تبصره ماده 100 قانون مالیاتهای مستقیم گفته شد این تبصره مانع از رسیدگی به اظهارنامههای مالیاتی تسلیم شده در موعد مقرر نخواهد بود لذا اگر متعاقبا” اسناد و مدارکی دال بر فروش و درآمد بیشتر از فروش و درآمدی که مبنای محاسبه مالیات بوده بدست آید:

چنانچه مودی مالیاتی واجد شرایط استفاده از تبصره باشد ولی فروش یا درآمد وی بیش از درآمد اظهار شده باشد و مبلغ تفاوت درآمد یا فروش اظهار نشده بیش از پانزده درصد باشد، سازمان امور مالیاتی مخیر است مابه التفاوت مالیات مقطوع با مالیات مربوط به فروش یا درآمدی که بیشتر از مبلغ ابراز شده مودی است را مطالبه کند. تنها مزیتی که شامل حال این مودیان میشود عدم پرداخت جریمه ارسال نکردن اظهارنامه مالیاتی موضوع ماده 192 قانون مالیاتهای مستقیم است.

مهلت استفاده از تبصره ماده 100 قانون مالیات مستقیم

مطابق قانون کلیه اشخاص حقیقی مشمول تا پایان خرداد ماه هر سال فرصت دارند نسبت به تکمیل فرم تبصره ماده 100 قانون مالیاتهای مستقیم اقدام نمایند.

نحوه استفاده از تبصره ماده ۱۰۰ قانون مالیات مستقیم

همانطور که گفته شد مودیان مالیاتی که مشمول تبصره ماده ۱۰۰ قانون مالیات مستقیم شوند، از ثبت اظهارنامه مالیاتی و تسلیم دفاتر و اوراق مالی معاف هستند. اما این معافیت مربوط به اظهارنامههای عادی است که صاحبان مشاغل به طور سالیانه باید باید آن را ثبت و در خرداد ماه به اداره مالیات ارسال کنند. لازم است بدانید اظهارنامه مالیاتی تبصره ۱۰۰ با اظهارنامه مالیاتی عادی متفاوت است. این تفاوت مربوط به شرایط و مراحل ثبت نام اظهار نامه است.

برای پر کردن اظهارنامه مالیاتی تبصره ماده 100 مالیات مستقیم اولین اقدام تکمیل اظهارنامه وارد شدن در سامانه درگاه ملی خدمات مالیات به آدرس my.tax.gov.ir است. در این صفحه باید کد ملی و رمز عبور را در کادرهای مشخص شده وارد کنید و در نهایت با وارد کردن تصویر امنیتی وارد پنل کاربری شوید. درصورتیکه برای استفاده از سایت مز عبور ندارید، ابتدا باید در سایت ثبت نام کنید.

با ورود به پنل کاربری، یک کد شش رقمی به شماره همراه کاربر ارسال میشود. این شماره را باید در کادر مشخص شده وارد کنید و دکمه ورود به سایت را بزنید.

با ورود حساب کاربری، پیغامی به شرح “جهت ارسال اظهارنامه مالیات عملکرد و توافق تبصره ماده ۱۰۰ اینجا کلیک کنید” را در بالای صفحه مشاهده میکنید. با کلیک بر روی این پیغام وارد سامانه ثبت اظهارنامه مالیاتی تبصره ماده ۱۰۰ قانون مالیات مستقیم میشوید و میتوانید اظهار نامه را تکمیل کنید.

نحوه تقسیط مالیات مقطوع موضوع تبصره ماده 100 ، سقف تبصره مالیات مستقیم 1402

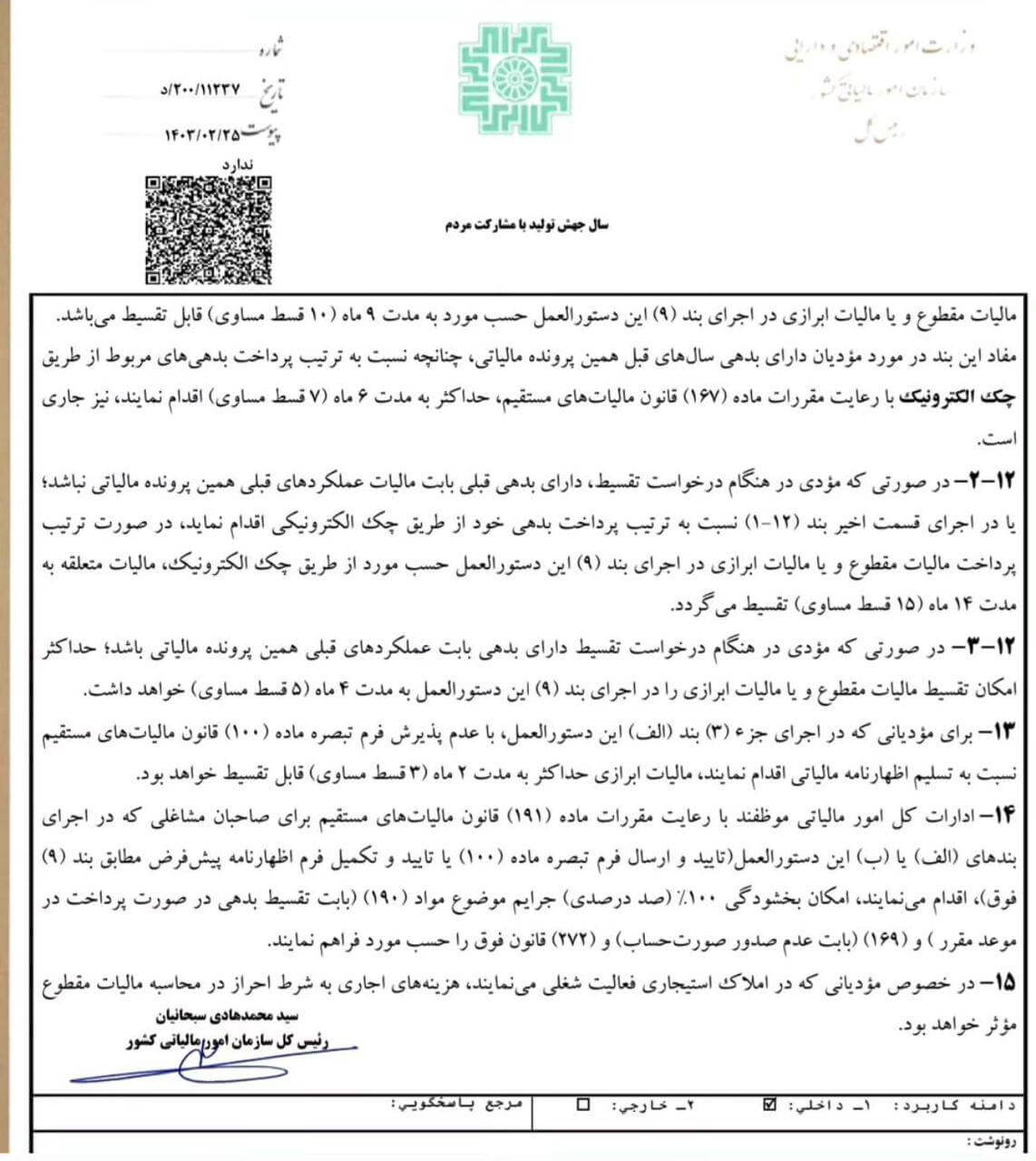

بر اساس بند 12 دستورالعمل شماره 11237/200/د مورخ 1403/02/25 ، در صورتی که مودی امکان پرداخت مالیات مقطوع تعیین شده را به صورت یکجا تا پایان خرداد ماه 1402 نداشته باشد، میتواند مالیات خود را بصورت اقساط با شرایط زیر به سازمان پرداخت نماید:

- چنانچه مودی در زمان درخواست تقسیط بدون بدهی بابت مالیات عملکرد سالهای قبل همین پرونده مالیاتی باشد مالیات مقطوع به مدت 9 ماه طی 10 قسط مساوی تقسیط خواهد شد و اگر مودی دارای بدهی باشد و نسبت به پرداخت بدهی ترتیب پرداخت از طریق چک الکترونیکی طبق مقررات ماده 167 قانون مالیاتهای مستقیم اقدام نماید می تواند حداکثر به مدت 6 ماه طی 7 قسط مساوی درخواست تقسیط مالیات مقطوع نماید.

- چنانچه مودی در زمان درخواست تقسیط دارای بدهی بابت مالیات عملکرد سالهای قبل همین پرونده مالیاتی باشد مالیات مقطوع حداکثر به مدت 4 ماه طی 5 قسط مساوی تقسیط خواهد شد.

- چنانچه مودی در زمان درخواست تقسیط دارای بدهی بابت مالیات عملکرد سالهای قبل سایر پرونده های مالیاتی باشد و نسبت به پرداخت بدهی ترتیب پرداخت از طریق چک الکترونیکی اقدام نماید می تواند به مدت 14 ماه طی 15 قسط مساوی درخواست تقسیط مالیات مقطوع نماید.

در صورت عدم پذیرش فرم تبصره ماده 100 قانون مالیاتهای مستقیم توسط مودی و تسلیم اظهارنامه در موعد مقرر مالیات ابرازی حداکثر به مدت 2 ماه طی 3 قسط مساوی قابل تقسیط می باشد.

هزینه اجاره املاک استیجاری فعالیت تجاری مودی به شرط احراز در محاسبه مالیات مقطوع موثر خواهد بود.

در صورت عدم پرداخت مالیات در موعد مقرر مشمول جریمه موضوع ماده 190 قانون مالیاتهای مستقیم خواهد بود.

عکس های بخش نامه